В 2019 году даже мелкие ДТП придется оформлять с ГИБДД

Техосмотр станет обязательным

В первом чтении Госдума одобрила фундаментальные поправки к КоАП, Уголовному кодексу и закону «О техническом осмотре», и если запал не ослабнет, техосмотр заработает на полную катушку уже в этом году.

Процесс техосмотра будут фиксировать на видео

Процесс техосмотра будут фиксировать на видео

Процесс техосмотра будут фиксировать на видео Из небытия его вернут большими штрафами для водителей за езду без диагностической карты — 2000 рублей. Камеры смогут наказывать за такое нарушение ежедневно.

- Для нелегальных продавцов диагностических карт предусмотрено уголовное наказание, а пункты техосмотра должны фиксировать весь процесс на видео.

- В 2019 году проходить техосмотр нужно легковым автомобилям 2012 года выпуска и старше, а также 2014 и 2016 годов выпуска.

- ОСАГО станет гибким и дорогим

Реформу ОСАГО осенью 2018 года перенесли, но не отменили. В новом году водителей ждёт расширение тарифных коридоров вверх и вниз на 20%, но на практике это означает, что максимальная стоимость полисов возрастёт.

Власти надеются снизить удар по водителям за счёт повышения гибкости ОСАГО: например, вместо четырёх комбинаций коэффициентов стажа и вождения в новом законе предусмотрено пятьдесят.

Но максимальная скидка для взрослых и опытных составит всего 4%.

Долги по штрафам спишут напрямую

В течение 2019 года упростится взыскание долгов по штрафам на сумму до 3000 рублей. Сегодня приставы должны возбуждать исполнительное производство, но «лайтовая» процедура позволит обойтись без него: должника уведомят в ускоренном режиме, а затем спишут деньги с банковского счёта, накинув 1000 рублей «за удобство».

Лимиты скорости ужесточат

Правительство инициировало разработку законопроекта, который снизит порог нечувствительности к превышению скорости с 20 км/час до 10 км/час.

Ездить со скоростью +20 км/час относительно лимита запретят

Ездить со скоростью +20 км/час относительно лимита запретят

Ездить со скоростью +20 км/час относительно лимита запретят Вероятнее всего, возродят первую часть статьи 12.9 КоАП, которая до 2013 года наказывала за превышение от 10 до 20 км/час. Штраф составит 500 рублей. МВД должно определиться с нюансами до 1 февраля.

Не исключено, что усилят и наказание за превышение на 20–40 км/час, чтобы сохранить «ступенчатость» статьи 12.9 КоАП.

Цена топлива держит оборону

Соглашение между правительством и нефтяными компаниями ограничило розничную цену бензина и дизельного топлива: напишите в х, сколько стоит разное топливо на заправках в ваших краях.

До марта цены будут регулироваться в ручном режиме

До марта цены будут регулироваться в ручном режиме

До марта цены будут регулироваться в ручном режиме Предельную планку установили для каждого региона, но в среднем по России цена литра бензина АИ-92 не должна превышать 41,7 рубля за литр, бензина АИ-95 — 44,1 рубля. Правда, независимым АЗС разрешили поднять цену на 4% относительно этого уровня.

В 2019 году введут крупные штрафы для АЗС, которые недоливают топливо.

Водителей избавят от бумажек

В 2019-м продолжится переход на цифровые документы. Внедрение электронных ПТС ожидается к лету — пока они используются добровольно и в тестовом режиме. Такие ПТС содержат предысторию автомобиля: количество аварий, прохождение техосмотра, регулярность обслуживания и так далее.

ГИБДД тем временем определяется с форматом электронных водительских прав и свидетельства о регистрации, предъявлять которые водители смогут прямо со смартфона. А ещё инспекторы тестируют планшеты, которые устанавливают личность водителя по его внешности.

Переход на электронные полисы ОСАГО идёт уже несколько лет, а в декабре 2018 года распечатку е-ОСАГО уравняли в правах с обычным полисом.

В 2019 году электронными станут диагностические карты техосмотра. ГИБДД планирует навести порядок с медсправками: информацию о водителях с противопоказаниями (алкоголизм, серьезные заболевания) занесут в базу данных Минздрава, доступ к которой получит МВД.

Стать «наркоманом» станет проще

ГИБДД совместно с Минздравом установит пределы содержания в моче водителей фенобарбитала и димедрола: наказание ждёт как водителей, которые употребляли препараты в медицинских целях, так и любителей зелья, но в последнем случае — более жесткое.

Сегодня список психоактивных компонентов состоит из сотен наименований, а понятия «допустимая концентрация» отсутствует

Сегодня список психоактивных компонентов состоит из сотен наименований, а понятия «допустимая концентрация» отсутствует

Сегодня список психоактивных компонентов состоит из сотен наименований, а понятия «допустимая концентрация» отсутствует Фенобарбитал является активным компонентом многих успокоительных, например корвалола и валокордина. Корвалольный вопрос существует не первый год: бывает, под суд идут водители с «лечебными» дозами психоактивных веществ. Но есть и обратная проблема, когда от наказания уходят наркоманы.

Функционал камер расширят

Использовать камеры для проверки полисов ОСАГО планировали ещё в ноябре 2018 года, но возникли проблемы с адаптацией базы данных РСА для работы «в прямом эфире», как того требуют камеры.

Работы продолжаются, и в 2019 году систему должны протестировать в Москве, а затем перенести опыт в регионы, где оборудование уже готово для работы.

Камеры смогут наказывать и водителей без диагностической карты техосмотра.

Функционал камер уже позволяет распознавать автомобили без ОСАГО и техосмотра: проблема в базах данных, которые не справляются с такой частотой запросов

Функционал камер уже позволяет распознавать автомобили без ОСАГО и техосмотра: проблема в базах данных, которые не справляются с такой частотой запросов

Функционал камер уже позволяет распознавать автомобили без ОСАГО и техосмотра: проблема в базах данных, которые не справляются с такой частотой запросов Для снижения ошибок ГИБДД разрабатывает новый стандарт для камер, который обяжет предоставлять больше фотографий нарушения, делать их цветными и лучшего качества.

Попутно тестируется нейронная сеть, которая распознает марку и модель для выявления машин с чужими номерами.

До 1 февраля 2019 года МВД должно разработать систему ужесточения наказаний за езду с плохо читаемыми и подложными номерами.

Разъезжаться полюбовно запретили

В 2019 году нужно забыть об оформлении аварий без ГИБДД или европротокола: оформлять придется мелкие инциденты, даже если стороны примирились или вред причинен только самому виновнику. Поправки в ПДД действуют уже с декабря.

Теперь в случае аварии водитель обязан сделать звонок в ГИБДД, а если инцидент подходит под критерии европротокола — в страховую компанию.

ГИБДД устала менять правила

В декабре вступило в действие целых два обновления ПДД: первое в числе прочего отменило знак «Шипы», второе касалось в основном велосипедистов и дипломатов.

Госавтоинспекция осталась недовольна столь бурной фантазией смежных ведомств (в данном случае, Минтранса) и предложила мораторий на изменение ПДД, чтобы водители привыкли к нынешнему тексту.

Но единого мнения у чиновников так и не сформировалось, поэтому изменения в правилах возможны.

Идею легализовать продажу красивых номеров вынашивают уже не первый год

Идею легализовать продажу красивых номеров вынашивают уже не первый год

Идею легализовать продажу красивых номеров вынашивают уже не первый год Госномера: новые и красивые

В ГИБДД отсрочили выдачу госномеров измененного формата до июля 2019 года из-за технических причин. Новый стандарт предусматривает вариативность госномера, например появился типоразмер для мотоциклов и праворульных автомобилей с иной площадкой для знака.

По-прежнему тлеет идея продавать красивые буквенно-цифровые комбинации через аукционы, но конкретика появится позже в течение года.

VIN разрешат восстанавливать

Летом вступит в силу уже одобренная редакция закона «О государственной регистрации транспортных средств», которая легализует электронные ПТС, разрешает ставить автомобили на учёт силами дилера, а ещё — описывает законную процедуру восстановления поврежденного VIN. Сегодня автомобили, идентификационный номер которых пострадал из-за ДТП или ржавчины, часто становятся мёртвым грузом для владельцев.

Что ещё обсуждают власти

С прошлого года разрабатывается законопроект об ужесточении наказания для водителей, скрывшихся с места аварии, если в ней пострадали или погибли люди. Их предлагают считать уклонившимися от медосвидетельствования, то есть фактически нетрезвыми, и наказывать по более строгим частям статьи 264 УК РФ.

МВД лоббирует очередное ужесточение наказания для водителей, которые ездят после лишения.

На подходе утверждение поправок в КоАП, продлевающих период оплаты штрафа с 50-процентной скидкой ещё на 20 дней, если «письмо счастья» по вине почты пришло после окончания льготного периода. Попутно обсуждается инициатива полной отмены скидок за своевременную оплату штрафов — с таким предложением выступили власти Татарстана.

ГИБДД продвигает идею регулярной сдачи теоретического экзамена при смене прав — большинство водителей делает это раз в десять лет. Пока сдавать теорию нужно для возврата прав после лишения.

Опасное вождение на дорогах общего пользования предложили наказывать штрафом 5000 рублей

Опасное вождение на дорогах общего пользования предложили наказывать штрафом 5000 рублей

Опасное вождение на дорогах общего пользования предложили наказывать штрафом 5000 рублей Определение опасного вождения появилось в ПДД ещё в 2016 году, но штрафа до сих пор нет. Ожидается, что он появится в 2019 году и составит 5000 рублей, в ноябре об этом рассказал глава ГИБДД России Михаил Черников.

А вот интересная идея уравнять смартфоны и регистраторы с комплексами видеофиксации повисла в воздухе: подготовлено уже несколько законопроектов, но обсуждение буксует.

Лучшие ликбезы для водителей

Источник: https://www.nn.ru/news/articles/chto_zhdyot_voditeley_v_2019_godu_zhestkiy_tekhosmotr_dorogoe_osago_i_novye_limity_skorosti/65776251/

Изменения ОСАГО в 2019 году

Об изменениях в автогражданке в 2019 году говорили еще два года назад, но никто не знал, какие сюрпризы ждут автомобилистов при оформлении ОСАГО. Если коротко, то страховка станет дороже, но при этом увеличится тарифный коридор базовых ставок.

В 2019 году будет лишь первый этап реформирования в области автогражданки. Коснется он непосредственно автовладельцев. С осени 2018 вступают в силу новые коэффициенты расчета ОСАГО в зависимости от возраста водителя и его стажа.

С 1 января 2019 автовладельцы получают право сами выбирать тарифный план и меняются принципы оплаты полиса.

В 2020 планируют отменить базовую стоимость страховки, в результате чего сумма будет решаться индивидуально путем переговоров между страховщиком и владельцем авто.

Расчет стоимости полиса ОСАГО

Регулятор вводит расширение коридора базовых ставок на 20% в обе стороны. Верхняя граница будет увеличена для всех автомобилей. Для категории «В» коридор будет в пределах 2746-4942 рубля.

В зависимости от КМБ среднестатистический автомобилист в благополучном по страховкам регионе будет платить за ОСАГО 7000.

Молодой водитель в депрессивном регионе выложит 31 тысячу, а пенсионер, эксплуатирующий транспортное средство время от времени, всего 1700.

В 2019 году вступают в силу такие коридоры базовых ставок:

| Категория | Минимум | Максимум |

| А, М (мотоциклы) | 694 | 1 407 |

| В, ВЕ (физ. лица и ИП) | 2 746 | 4 942 |

| В, ВЕ (юр. лица) | 2 058 | 2 911 |

| В, ВЕ (такси) | 4 110 | 7 399 |

| С, СЕ (грузовые до 16 тонн включительно) | 2 807 | 5 053 |

| С, СЕ (грузовые более 16 тонн) | 4 227 | 7 609 |

| D, DE (автобусы до16 мест включительно) | 2 246 | 4 044 |

| D, DE (автобусы более 16 мест) | 2 807 | 5 053 |

| D, DE (маршрутки) | 4 110 | 7 399 |

Также с 09.01.19 года страховые должны рассчитывать стоимость полиса ОСАГО с учетом новых коэффициентов, количество которых увеличилось до 58 за счет введения ряда уточняющих позиций.

Важно! С 2019 года начнут действовать понижающие коэффициенты, которые позволят ряду автовладельцев сэкономить при оформлении страхового полиса.

На снижение стоимости ОСАГО могут рассчитывать такие группы автомобилистов:

Также при расчете будут учитываться другие факторы, которые могут повысить стоимость страхового полиса для отдельных категорий граждан. Вот несколько основных факторов, влияющих на стоимость ОСАГО:

- территориальные коэффициенты;

- количество водителей (для неограниченного полиса установлен повышающий коэффициент 1,8);

- возраст и стаж (наряду с нововведениями для начинающих водителей сохранено повышение с коэфф. 1,6 – 1,8);

- мощность силового агрегата (чем показатель выше, тем дороже будет страховка; для электрических ТС принято соответствие 1 кВт = 1,35962 л.с.);

- использование прицепа (рассчитывается, если в полисе выбран соответствующий пункт);

- период эксплуатации (поможет сэкономить, если автомобиль не будет использоваться какой-то период времени);

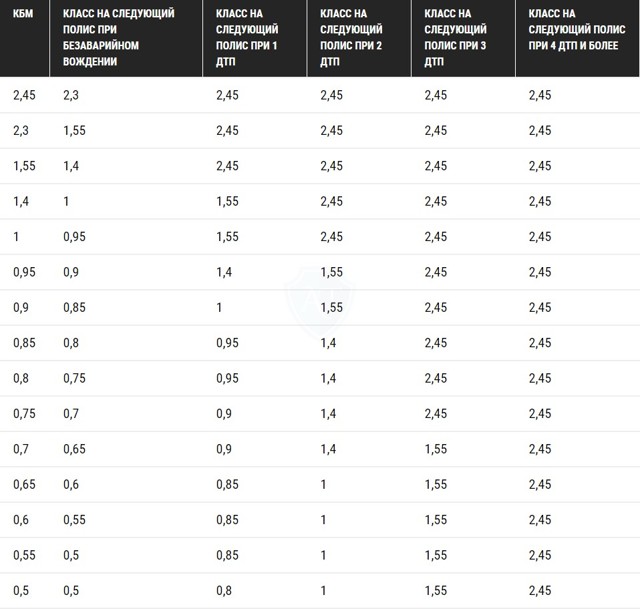

- бонус-малус (КБМ) или коэффициент нарушений (для водителя, не нарушающего правила, он ежегодно будет уменьшаться на 5%, а в случае ДТП повышаться на процент, зависящий от того, признают ли водителя виновным и размера страховых выплат).

Подробнее о коэффициенте бонус-малус (КБМ) смотрите в таблице:

Также смотрите таблицу территориальных коэффициентов по наиболее крупным городам России:

Важно! КБМ теперь будет рассчитываться на год, а не на срок действия полиса. При этом коэффициент будет закреплен за отдельным человеком, в то время как по старым правилам он рассчитывался и для водителя, и для владельца автомобиля. Это приводило к задвоению коэффициента, и в случае аварии под штрафы попадали все, кто был вписан в страховку.

Страховое покрытие

Есть новости и в принципах расчета суммы страхового покрытия. Автовладелец будет сам определять, как страховать свое транспортное средство:

- 2 млн. рублей по материальному ущербу и по ущербу, нанесенному здоровью и жизни;

- 1 млн. рублей по материальному ущербу и по ущербу, нанесенному здоровью и жизни;

- 4 тыс. рублей по материальному ущербу и 5 тыс. рублей, нанесенному здоровью и жизни.

Можно будет также определять и срок действия полиса. По старым правилам документ выдавался лишь на 12 месяцев, теперь же страховку можно будет получить сразу на 3 года. Это устраивает автовладельцев, но с таким принципом не совсем согласны страховщики.

Ремонт по ОСАГО

Еще одним новшеством, с которым автовладельцы столкнуться уже в декабре 2018 года станет подорожание стоимости запчастей для ремонта автомобилей по ОСАГО. и в РСА произвел обновление справочников с ценами после соответствующего решения Верховного суда.

Чем обернется для россиян это нововведение? Все будет зависеть от марки автомобиля и типа запчасти. Так, цены на многие популярные позиции в справочнике останутся неизменными, но некоторые детали для импортных авто существенно подорожают (некоторые прибавят в стоимости до 10%), что является прогнозируемым следствием экономической ситуации в стране и процесса инфляции.

Евгений Уфимцев заметил, что в среднем рост цен составит 6,5%, и средняя выплата по ОСАГО в последнем месяце 2018 и последующем 2019 году также должна возрасти параллельно ценам на запчасти.

Штраф при отсутствии ОСАГО

В 2019 году на территории нескольких регионов России планируют запустить пилотный проект по выявлению автовладельцев, злостно уклоняющихся от обязательного страхования. Выявлять в потоке автомобили, на которые вовремя не оформлен полис ОСАГО в 2019 году будут не сотрудники МВД, а новые видеокамеры с интеллектуальной системой обработки полученной информации.

4 статья Федерального закона № 40-ФЗ в случае отсутствия полиса (или его неправильного оформления) штрафом облагаются все категории граждан. Исключением является 10-тидневный период после приобретения авто, который должен подтверждать соответствующий документ.

В начале 2019 года будут актуальны такие размеры штрафов:

- 800 рублей – при отсутствии полиса ОСАГО;

- 500 рублей – если страховка есть, но оформлена с нарушениями или водитель не может предъявить по требованию оплаченный полис.

Да, пока суммы как и ранее будут не очень высокими. Но, стоит учитывать тот факт, что новая система контроля будет облагать автовладельца штрафом каждый раз, когда его авто окажется в зоне действия объектива камеры. А уже в 2019 году штрафы могут возрасти до 8000 рублей. Законопроект об ужесточении ответственности при отсутствии полиса ОСАГО рассматривают в Госдуме.

Снизить сумму штрафа можно – для этого достаточно погасить его в течение первых 20 дней с момента наложения. А лучше просто вовремя оформлять страховку, не доверяя посредникам и сомнительным сайтам.

Важно! При оформлении полиса через интернет действует отсрочка. Теперь такие страховки вступают в силу только через 3 дня, что исключает возможность оформления полиса уже после ДТП, чем ранее грешили некоторые недобросовестные водители.

Ликвидация ОСАГО на бумаге

Если пилотный проект по выявлению автовладельцев, не оформляющих ОСАГО, пройдет удачно, планируют полностью отказаться от бумажных полисов, заменив их единым электронным документом, которые сотрудники МВД смогут проверить специальным устройством. Такое нововведение призвано уменьшить численность махинаций со страховыми полисами, которые участились в последнее время.

Реформы в автогражданке позволят пресечь коррупционную схему среди страховщиков и сделать ее более простой для водителей.

Заметили опечатку на сайте? Мы будем благодарны вам, если вы выделите ее и нажмете Ctrl + Enter

Источник: https://2019-god.com/izmeneniya-osago-v-2019-godu

Смотрите, какая тема — Какие изменения вносятся в ОСАГО с 1 апреля 2019 года? Подорожает ли страховка?

Нововведения в законодательство об ОСАГО вносятся в последние годы с завидной регулярностью. Власти при этом утверждают, что всё делается во благо автолюбителей.

Вот только страховка с каждым таким обновлением только дорожает, а выплаты – нет! Какие изменения подготовили законодатели с 1 апреля 2019 года в порядок расчёта КБМ, стоимость базовых тарифов и подорожает ли в конечном итоге страхование вновь? Всё это давайте выяснять!

Чем регламентированы изменения?

Соответствующим Указанием Банка России под номером 5000-У от 4.12.2018 года, которое уже вступило в законную силу. Данный нормативный акт вводит изменения не только и даже не столько с 1 апреля 2019 года, сколько совершенно другого числа. Объясним подробнее!

Всего документ вводит 3 основных обновления:

- порядок перерасчёта КБМ (безаварийной скидки) у водителей 1 апреля каждого года,

- базовый тариф – начальная ставка, от которой рассчитывается стоимость ОСАГО: коридор возможных цен как увеличивается в сторону подорожания, так и уменьшается и становится дешевле (поясним данный момент ниже),

- коэффициент возраста и стажа.

Но главная тонкость нововведения заключается в том, что ни одно из указанных 3 изменений не появится с 1 апреля 2019 года (по другим источникам с 2.04.2022), а уже относительно давно вступило в силу – 9 января этого же года.

Но откуда же взялась апрельская дата?! Всё очень просто – дело в порядке расчёта коэффициента бонус-малус. Давайте выясним, как он будет рассчитываться!

Порядок расчёта КБМ каждые 1 апреля

Сами коэффициенты остаются прежними, их мы приводили в нашей специальной статье. На сегодняшний день безаварийная скидка рассчитывается следующим образом:

Но изменился порядок расчёта коэффициента. Если ранее он пересчитывался по датам окончания действия договора страхования ОСАГО именно в ту дату, когда закончился полный год страховки, то в 2019 году расчёт приурочен к строго определённой дате – 1 апреля, вне зависимости от того, когда начался и закончился полный год полиса.

Давайте в виде таблицы приведём полный список изменений по новому апрельскому расчёту КБМ ОСАГО.

| КБМ рассчитывался по окончании года страхования водителя, в зависимости от того, когда закончился полис. Например, если полис действителен до 1 мая 2019 года, то бонус рассчитывается (уменьшается или увеличивается) только 1 мая. | По новым правилам расчёт КБМ производится строго 1 апреля каждого года. |

| Если водитель был вписан в разные полисы на разные автомобили, то возникала путаница, так как у водителя могли быть разные значения. | При расчёте каждое 1 апреля применяется минимальное значение из всех возможных. |

| При перерыве в страховании – например, если водитель не был вписан ни в какой полис или не имел на свой собственный автомобиль неограниченного ОСАГО, то КБМ слетал. | Теперь коэффициент заносится в базу, перерасчитывается также каждый апрель, и по закону не подлежит аннулированию при долгом отсутствии фигурирования водителя в полисах ОСАГО. |

| Каждое транспортное средство, принадлежащее одной организации, имели разные значения скидки. | Для автомобилей юридических лиц «безаварийка» теперь применяется для всех машин в собственности лица. |

Таким образом, никаких изменений в ОСАГО с 1 апреля 2019 года не произошло. Речь идёт о перерасчёте КБМ первого числа этого месяца ежегодно. Отсюда и возникла путаница. Как мы уже выяснили выше, все обновления (включая нижеперечисленные) уже введены с 9 января.

Как изменится тариф?

Базовый тариф в ОСАГО – это начальная точка отсчёта при калькуляции конечной стоимости страховки. То есть берётся некая начальная цифра и умножается на дробные числа коэффициентов (если последние меньше единицы, то цена уменьшается, если больше – ОСАГО подорожает). Таким образом, именно от базового тарифа зависит больше всего конечный результат получившейся суммы.

Но если в сети вы обнаружите информацию о том, что базовый тариф подорожает с 1 апреля, то это неправда! На самом деле, он изменился того же числа, что и КБМ – 9 января. И не только в сторону увеличения, но и уменьшения. Объясняем!

Базовый тариф ОСАГО представляет собой коридор цен – от минимальной до максимальной, а страховым компаниям предоставлено право выбора, какой взять в расчёт. И если вы думаете, что большинство хитрых страховщиков не будет упускать свою прибыль и возьмёт максимальный тариф, то будете правы. Их, правда, большинство, но не все, и при расчёте стоимости вы можете сами в этом убедиться.

Итак, изменения по части базового тарифа ОСАГО следующие:

| Мото и мопеды | 694-1407 867-1579 |

| Легковые до 3,5 тонн в собственности граждан | 2746-4942 3432-4118 |

| Легковые до 3,5 тонн в собственности организаций | 2058-2911 2573-3087 |

| Легковые до 3,5 тонн, использующиеся в такси | 4110-7399 5138-6166 |

| Грузовики массой до 16 тонн | 2807-5053 3509-4211 |

| Грузовики массой более 16 тонн | 4227-7609 5284-6341 |

| Автобусы до 16 мест | 2246-4044 2808-2270 |

| Автобусы более 16 мест | 2807-5053 3509-4211 |

| Автобусы, использующиеся в качестве маршрутных ТС | 4110-7399 5138-6166 |

Как видим, говорить о том, что страховка подорожает, не приходится – можно найти недорогого страховщика, применяющего не максимальный тариф из возможного разбега. Но на изменение стоимости ОСАГО новые тарифы повлияли однозначно.

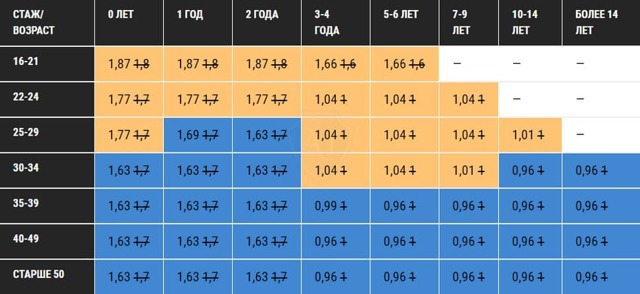

Как изменится расчёт по возрасту и стажу?

Здесь произошли более заметные нововведения. Теперь расчёт производится не по 4 градациям, как это было ранее, а по целым 56.

Вот эти изменения (в таблице мы выделили, больше стал коэффициент для данной группы водителей или меньше):

Для сравнения, ранее было 4 уровня применяемого коэффициента:

- для лиц старше 22 лет со стажем более 3 лет – 1,

- автолюбителям младше 22 лет со стажем более 3 лет считали коэффициент – 1,6,

- для водителей старше 22 лет, но со стажем менее 3 лет – 1,7,

- если вы младше 22 лет, а ваш стаж вождения менее 3 лет – 1,8.

Порядок оформления электронного ОСАГО со 2 апреля

Кроме того, ещё одно небольшое, но важное изменение по плану должно произойти со 2 числа указанного месяца. При оформлении электронного полиса онлайн владелец авто сможет выбирать страховую компанию.

До изменений система Е-Гарант, обеспечивающая корректную работу е-ОСАГО, сама в случайном порядке перекидывала пользователя на сайт страховых компаний. Таким образом, порой страхователю приходилось покупать страховку у неизвестного ему страховщика, офиса которого могло и не быть в его городе.

А происходило это следующим образом:

- вы заходите на сайт страховой компании для покупки е-ОСАГО,

- заполняете форму, и, если лимит электронных полисов у страховщика закончился, вас перекидывает на сайт РСА, а оттуда перенаправляет случайным образом на сайт другого страховщика,

- в результате вы вынуждены приобрести страховку у новой и, возможно, незнакомой вам организации.

После изменений в электронном ОСАГО порядок будет такой:

- после 2 апреля 2019 года, если у страховщика закончился лимит полисов, вас также перекидывает на сайт РСА,

- но теперь вам предоставлен список страховых, лимит у которых на данный день не исчерпан,

- вы выбираете подходящую и оформляете полис.

Но проблема выбора таким образом не будет решена полностью. Дело в том, что в систему в любом случае будет загружаться пул определённых номеров полисов от разных страховых.

Далее по мере их исчерпывания у конкретной компании выбор страховщиков будет меньше. А для самого последнего пользователя представят только одну страховую. Затем полисы и вовсе закончатся.

И, хотя в РСА обещают загружать новые полисы своевременно, не факт, что это будет работать так, по меньшей мере, первое время.

Источник: https://AutoTonkosti.ru/q/kakie-izmeneniya-vnosyatsya-v-osago-s-1-aprelya-2019-goda-podorozhaet

Смотрите, какая тема — Реформа ОСАГО: Какие будут изменения в тарифах страхования по Указанию ЦБ в 2019 году?

Показать содержание

- Изменения 2019 года коснулись базовых тарифов, новых коэффициентов возраста и стажа, а также правил применения КБМ.

- Несмотря на заверения законодателей уменьшить стоимость страховки для соблюдающих ПДД водителей, наши расчёты показали, что даже самый опытный и безаварийный автовладелец заплатит за полис больше, чем раньше.

Существенные изменения в тарифах ОСАГО действуют с начала 2019 года.

Несмотря на то, что меняются только 3 составляющих стоимости полиса: КБМ, коэффициент возраста и стажа, а также непосредственно базовый тариф, это скажется на повышении цены страховки.

О том, для кого она подорожает, для кого подешевеет, все нововведения, а также таблицу страховых тарифов и новых коэффициентов, примеры расчёта в Москве и регионах мы и приведём в этой статье.

Что за закон об изменении тарифов ОСАГО 2019 года

Просим обратить внимание! В сети распространяется информация об изменениях ОСАГО с 1 и 2 апреля. Это не соответствует правде – под данными новостями подаётся ошибочное понимание нового порядка расчёта безаварийной скидки водителя. Она будет пересчитываться каждое 1 апреля (об этом чуть ниже), а в саму эту дату нововведений никаких не введено.

Это соответствующее Указание Центробанка России, которое пришло на смену устаревшему одноимённому нормативному акту под номером 3384-У, которому без малых 5 лет. Ознакомиться с полным списком изменений правового акта Вы можете в документе ЦБ РФ. Старое Указание Центробанка Вы можете почитать на сайте Гарант.

Конечная стоимость полиса ОСАГО складывается из специальной формулы расчёта – берётся базовый тариф, который затем перемножается на коэффициенты. Последние, в свою очередь, по порядку увеличивают (если коэффициент больше единицы) или уменьшают (если меньше единицы) предыдущий результат расчёта.

Таким образом, цена страховки состоит из следующих составляющих:

- базовый тариф ОСАГО – начальная стоимость в виде суммы от и до на выбор страховой компании, затем он умножается на все нижеследующие коэффициенты по порядку,

- коэффициент города проживания (Москва — самый дорогой),

- КБМ (безаварийная скидка),

- коэффициент возраста и стажа,

- ограниченного/неограниченного полиса ОСАГО,

- мощности,

- сезонности использования автомобиля,

- коэффициент нарушений закона о страховании.

Ниже мы приведём пример расчёта стоимости страховки на основе указанной формулы.

Когда поправки вступают в силу?

Изменения, как мы указали выше, регламентированы Указанием Банка России. 29 декабря ему присвоили номер 53241. В самом указании в пункте 2 прописано, что официально документ вступает в силу через 10 дней после дня официального опубликования, которое произошло 30 декабря 2018 года.

Таким образом, все нижеописанные изменения по реформе ОСАГО вступили в силу 9 января 2019 года.

Вероятно, это не последние принятые поправки в 2019 году. Обо всех нововведениях мы в любом случае будем оперативно узнавать и актуально обновлять данную статью.

Новые тарифы ОСАГО

С начала 2019 действуют изменения по 3 указанным выше составляющим полиса:

- изменения базового тарифа (как в меньшую, так и в большую сторону),

- новые коэффициенты возраста и стажа вождения.

Давайте сравним старые и новые данные по новому закону и выясним, какие изменения для водителей по Указанию ЦБ произошли в 2019 году!

Новые базовые тарифы

Итак, они в целом повысились. А вот почему, Вы поймёте немного ниже, так как формально базовый тариф – это коридор стоимости начальной ставки, а уже конечную ставку из этого коридора страховщик вправе устанавливать самостоятельно. Нужно ли говорить, что это почти всегда будет максимальный тариф, ведь законом это не урегулировано!

Базовые тарифы отличаются для разных категорий владельцев машин и видов самих автомобилей в зависимости от категории прав, которая требуется для управления ими. Давайте в таблице сравним старые и новые тарифы.

| Категория A и M (мотоциклы, скутеры, мопеды и другие) | 694-1407 рублей | 867-1579 рублей |

| Категория B и BE (легковые автомобили) физлиц | 2746-4942 рублей | 3432-4118 рублей |

| Категория B и BE (легковые) юрлиц | 2058-2911 рублей | 2573-3087 рублей |

| Категория B и BE (легковые) в такси | 4110-7399 рублей | 5138-6166 рублей |

| Категория C и CE (грузовые) массой до 16 тонн | 2807-5053 рублей | 3509-4211 рублей |

| Категория C и CE (грузовые) массой более 16 тонн | 4227-7609 рублей | 5284-6341 рублей |

| Категория D и DE (автобусы) до 16 мест | 2246-4044 рублей | 2808-2270 рублей |

| Категория D и DE (автобусы) более 16 мест | 2807-5053 рублей | 3509-4211 рублей |

| Категория D и DE (автобусы) для маршрутных перевозок | 4110-7399 рублей | 5138-6166 рублей |

Как видим, в новых страховых тарифах 2019 года увеличился разбег коридора – то есть у страховых компаний стало больше выбора по установлению начальной ставки стоимости полиса ОСАГО.

На практике же чаще всего применяется максимальный тариф. Да, законодательно предлагается также регулировать и конкретное значение для утверждения страховщиков в этом коридоре – например, при выборе автовладельцем одной страховой компании из года в год, но это пока только предложение, не закреплённое нормативно-правовыми актами.

На основании новых базовых тарифов конечная стоимость страховки уже незначительно вырастает.

Новые коэффициенты стажа и возраста допущенных водителей

Здесь изменение более кардинальное и касается не только корректировки самих коэффициентов, но и количества их градаций. Если раньше таких градаций было всего 4: старше или младше 22 лет плюс менее или более 3 лет стажа, то с 2019 года их аж целых 56!

| 1,87 1,8 | 1,87 1,8 | 1,87 1,8 | 1,66 1,6 | 1,66 1,6 | — | — | — |

| 1,77 1,7 | 1,77 1,7 | 1,77 1,7 | 1,04 1 | 1,04 1 | 1,04 1 | — | — |

| 1,77 1,7 | 1,69 1,7 | 1,63 1,7 | 1,04 1 | 1,04 1 | 1,04 1 | 1,01 1 | — |

| 1,63 1,7 | 1,63 1,7 | 1,63 1,7 | 1,04 1 | 1,04 1 | 1,01 1 | 0,96 1 | 0,96 1 |

| 1,63 1,7 | 1,63 1,7 | 1,63 1,7 | 0,99 1 | 0,96 1 | 0,96 1 | 0,96 1 | 0,96 1 |

| 1,63 1,7 | 1,63 1,7 | 1,63 1,7 | 0,96 1 | 0,96 1 | 0,96 1 | 0,96 1 | 0,96 1 |

| 1,63 1,7 | 1,63 1,7 | 1,63 1,7 | 0,96 1 | 0,96 1 | 0,96 1 | 0,96 1 | 0,96 1 |

Как видим, для молодых и неопытных водителей коэффициент незначительно повысился, а вот для старших и с большим водительским стажем – стал ещё менее значительно ниже.

Другие изменения

Важные изменения претерпел порядок расчёта коэффициента бонус-малус, который применяется как скидка за безаварийное вождение, хотя может быть и вовсе не скидкой, а привести к существенному удорожанию ОСАГО, если Вы часто попадали в ДТП по своей вине.

Порядок расчёта КБМ изменился в 2019 году следующими тонкостями:

- если у Вас был перерыв в страховании в течение года и более, по новым правилам КБМ не «слетит»; ранее он попросту обнулялся, если Вы долго не страховались или не были вписаны в чей-либо полис,

- в случае, если у водителя в разных страховках (своей и чужой) образовался разный КБМ, то после изменений будет применяться по закону минимальный из них; ранее была возможна путаница,

- установлен час-пик для перерасчёта КБМ – 1 апреля каждого года; до изменений в ОСАГО КБМ рассчитывался и заносился по-новой в базу данных каждый раз при приобретении нового полиса автовладельцем.

Примеры расчёта по новым тарифам ОСАГО

Итак, теперь давайте для примера посчитаем, сколько будет стоить страховой полис, если считать с новыми и старыми тарифами! Для этого возьмём 3 варианта водителей:

- среднестатистического на бюджетном автомобиле,

- неопытного молодого с мощным транспортным средством,

- опытного и пожилого владельца маломощной машины.

Отметим также, что реформирование ОСАГО по заявлениям законодателей имеет одну из целей – чтобы страховка подорожала для нарушающих водителей и подешевела для опытных и соблюдающих ПДД. Вот мы и постараемся выяснить, действительно ли этого достигли законодатели, внеся изменения в ОСАГО в виде новых тарифов и коэффициента в 2019 году.

Среднестатистический расчёт

В нашем примере возьмём жителя Сочи (коэффициент региона проживания – 1,2) с автомобилем Kia Rio мощностью 107 л.с.

(коэффициент мощности – 1,2) и с ограниченным полисом на 1 год, в который вписан только он, и которому 30 лет и 5 лет водительского стажа, а безаварийный стаж у него из них – 3 года (КБМ=0,85).

Базовый тариф здесь и в примерах ниже будем брать максимальный как самый распространённый среди страховых компаний.

Таким образом, стоимость полиса ОСАГО у такого водителя выйдет:

- по новым тарифам 2019 года: 4942 × 1,2 × 0,85 × 1 × 1,04 × 1,2 × 1 = 6290,97 рублей,

- по старым тарифам до 2019 года: 4118 × 1,2 × 0,85 × 1 × 1 × 1,2 = 5040,43 рублей.

Как видим, решающее значение имеет то, что ближе к началу в формуле расчёта – а это именно базовый тариф, который по новым правилам стал существенно выше.

Расчёт для молодого неопытного водителя

Теперь же для примера возьмём водителя из Москвы (коэффициент региона проживания – 2) с автомобилем BMW X5 мощностью 420 л.с.

(коэффициент мощности – 1,6) и с неограниченным полисом на 1 год, которому 21 год и 2 года водительского стажа, но в прошлом году он попал в ДТП по своей вине (КБМ=1,55).

А ещё у него было нарушение ФЗ Об ОСАГО – он подал недостоверные сведения в страховую компанию, что повлекло к занижению стоимости полиса (часть 3 статьи 9 ФЗ).

В данном случае следует учесть, что часть 4 статьи 9 ФЗ-40 предусматривает, что итоговая сумма стоимости страхового полиса не может быть больше, чем в 3 раза базового тарифа, помноженного на территориальный коэффициент. А если применён коэффициент за ложные сведения или содействие наступлению страхового случая, то не может превышать более чем в 5 раз.

Таким образом, если бы не принималось во внимание законное ограничение цены полиса ОСАГО, то получился бы такой расчёт:

- по новым тарифам 2019 года: 4942 × 2 × 1,55 × 1,87 × 1,87 × 1,6 × 1,5 = 128575,70 рублей,

- по старым тарифам до 2019 года: 4118 × 2 × 1,55 × 1,87 × 1,8 × 1,6 = 68751,49 рублей.

Но так как стоимость страховки ОСАГО в нашем примере не может быть больше, чем в 5 раз выше тарифа с территориальным коэффициентом и коэффициентом недостоверных сведений, то получаем такой правильный расчёт:

- по новым тарифам 2019 года: 4942 × 2 × 1,5 × 3 = 44478 рублей,

- по старым тарифам до 2019 года: 4118 × 2 × 3 = 24708 рублей.

Просто нереальная, но тем не менее, законная сумма по новым тарифам ОСАГО.

Расчёт для опытного водителя

Настало время хороших новостей и минимальных цен на ОСАГО. Для третьего примера берём жителя малого населённого пункта Бурятии (коэффициент региона проживания – 0,6) с автомобилем Renault Logan мощностью 80 л.с. (коэффициент мощности – 1,1) и с ограниченным полисом на 1 год, куда вписан только он, и которому 55 лет, из них 25 лет водительского стажа и 15 лет без аварий (КБМ=0,5).

В итоге получаем следующий расчёт:

- по новым тарифам 2019 года: 4942 × 0,5 × 0,6 × 0,96 × 1 × 1,1 × 1 = 1565,63 рублей,

- по старым тарифам до 2019 года: 4118 × 0,5 × 0,6 × 1 × 1,1 × 1 = 1358,94 рублей.

Как видим из примеров выше, как для самых опытных и безаварийных водителей, так и для нарушающих и неопытных молодых автовладельцев страховка ОСАГО после изменений 2019 года подорожала. Другие дело, что, по сравнению со старыми тарифами, для неопытных она растёт гораздо больше.

Источник: https://TonkostiOSAGO.ru/izmeneniya-v-zakone-osago/reforma-osago-kakie-budut-izmeneniya-v-tarifah-strahovaniya-po

Страховщики готовят поправки: ОСАГО подорожает для многих водителей — КОЛЕСА.ру – автомобильный журнал

Судя по грядущим изменениям в закон об «автогражданке», страховые компании получат право увеличивать стоимость оформления договора для тех автовладельцев, которые откажутся устанавливать в машину телематическое устройство.

Власти и страховщики продолжают обсуждать следующие шаги по изменению системы ОСАГО.

В частности, предполагается, что тарифный коридор с начала следующего года расширят на 40% как в сторону увеличения, так и в сторону уменьшения, а с октября 2020-го – ещё на 30%.

Сейчас компании имеют право выбирать базовую ставку для расчёта цены полиса из диапазона от 2 746 до 4 942 рублей. Получается, через год он составит 1 154 – 8 995 рублей.

Законопроект, касающийся дальнейших изменений в «автогражданке», Госдума рассмотрит в первом чтении на следующей неделе, 15 октября. Он, в том числе предполагает, что из схемы расчёта цены полиса исчезнут два спорных коэффициента – территориальный и «мощностной».

Напомним, ранее профильные ведомства пришли к выводу, что на аварийность не влияет место жительства и отдача мотора автомобилей клиентов. Но страховщики настаивают на том, что «выпадающие» коэффициенты надо чем-то заменять.

Поэтому цену страховки хотят привязать количеству штрафов ГИБДД у водителя, а также к манере его вождения (для определения последней нужно телематическое устройство в машине страхователя).

Такие изменения, по задумке авторов, позволят сделать ОСАГО индивидуальнее. Как сообщают «Известия» со ссылкой на Минфин, персонализации тарифов «автогражданки» страховщики будут добиваться самостоятельным выбором тарифа для каждого клиента. При этом они смогут учитывать наличие или отсутствие следящего устройства в автомобиле.

Сейчас телематика иногда используется в каско: клиент платит полную стоимость по договору добровольного автострахования, но в случае, если он хочет получить скидку, он может установить датчик (за счёт страховщика!).

На основе его показаний высчитывается вероятный риск попадания водителя в ДТП и определяется размер скидки. В итоге часть уплаченных денег водителю возвращают. Прибор, как правило, находится в машине несколько месяцев.

Страховщики учитывают такие факторы, как резкость торможения, ускорения, перестроения, а также частоту и длительность использования автомобиля.

С ОСАГО картина всё ещё неясна: сами страховщики не горят желанием устанавливать датчики в машины клиентов за свой счёт. Помимо этого, в законопроекте не указано, в течение какого времени они будут находиться в машине автовладельца. Отметим, пока что речь не идёт о том, что всех водителей в обязательном порядке заставят пользоваться телематическими устройствами.

Однако они намекнули, что для тех, кто откажется, ценник может заметно вырасти – для них просто увеличат базовую ставку. В итоге для некоторых граждан цена страховки может ощутимо увеличиться: так, средняя стоимость полиса в России в 2019 году составляет 5 375 рублей, в случае, если верхняя граница тарифа вырастет до 9 тыс.

рублей, средний показатель, безусловно, тоже поднимется. По подсчётам издания, для водителей в небольших провинциальных городах, ОСАГО может подорожать сразу на 82%. Можно предположить, что это вызовет массовый отказ от страховок, но для борьбы с этим власти уже подготовились: в следующем году за отсутствие полиса начнут наказывать камеры.

Правда, до сих пор не ясно, как часто они будут отправлять «письма счастья».

Источник: https://www.kolesa.ru/news/strakhovshchiki-gotovyat-popravki-osago-podorozhaet-dlya-mnogikh-voditeley

Осаго привяжут к водителю. оцените, сколько будет стоить полис для вас

В Государственной думе и Совете Федерации прошли слушания по поводу реформы, которую предлагают провести Центральный банк и Министерство финансов. В итоге одни будут платить за страховой полис больше, другие — меньше.

За всех и каждого

Ситуация, когда аккуратный и соблюдающий правила дорожного движения водитель платит в три раза больше алкоголика, который не привык себя хоть в чем-либо ограничивать, поражает воображение масштабами несправедливости и неадекватности существующей формулы расчета цены полиса.

Взаимосвязь между тяжестью и количеством нарушений правил и последствиями в виде аварий очевидна. Однако основная тяжесть тарифа ОСАГО ложится сегодня на аккуратных водителей.

Для того чтобы понять происходящее в сфере ОСАГО, надо вспомнить, что было полтора года назад. Именно тогда вступили в действие поправки к Закону об ОСАГО, которые установили приоритет так называемой натуральной формы возмещения — проще говоря, преимущество ремонта автомобиля перед денежной выплатой. Отличие ремонта от выплаты деньгами принципиальное.

Например, денежная выплата учитывает амортизацию стоимости запасных частей, в связи с чем почти всегда меньше, чем реальная стоимость ремонта. Если же ремонт осуществляет страховая компания по новым правилам, то используются только новые запасные части.

Новые правила привели к возрастанию расходов страховых компаний, и рынок движется к реальной убыточности ОСАГО.

Самым простым подходом, который можно применить в условиях возросших затрат на возмещение ущерба, является линейное повышение тарифа. Однако это вызывает серьезные протесты со стороны добропорядочных автомобилистов, которые ездят аккуратно, в аварии не попадают, а стоимость полиса для них постоянно растет.

Проведенный анализ аварийности показал, что таких адекватных водителей — 85%. Оставшиеся 15% ответственны за львиную долю всех аварий в нашей стране. Самые же отъявленные 5% совершают 50% аварий, и при этом стоимость полиса ОСАГО для маргиналов практически не отличается от стоимости полиса для ответственного водителя.

Нетрудно догадаться, что их бесшабашное поведение оплачиваем мы все. И это несправедливо.

Как у них?

В других странах, где давно действует система, аналогичная нашему ОСАГО, используются различные способы, чтобы отделить плохих и, следовательно, рисковых водителей от хороших.

Основной вклад в такую оценку вносит история вождения, включая нарушения ПДД.

Любому здравомыслящему человеку очевидно, что если водитель дважды попался за рулем в нетрезвом виде, значит он представляет повышенную угрозу на дороге по сравнению с тем водителем, который за десять лет ни разу не нарушил ПДД даже в мелочах.

В любом случае в зарубежном ОСАГО выполняется принцип: ездить в маргинальном стиле по дорогам, постоянно нарушая правила, - очень дорого. Страховка для таких странных людей стоит космических денег, которые жалко отдавать даже тем, у кого они есть.

И вас оценят

В России начинается постепенный переход к подобному принципу формирования тарифа на полисы. Начало положат под занавес 2018 года, когда будет реформирован коэффициент «возраст-стаж» (КВС).

На текущий момент этот коэффициент не дает возможности детально оценить риски, создаваемые конкретным водителем, так как имеет всего четыре градации.

В новой шкале градации будут идти с 5‑процентным шагом, что даст несколько сотен различных вариантов.

Следующим шагом будет реформа коэффициента «бонус-малус» (КБМ).

Этот коэффициент предоставляет скидку за безаварийную езду, однако если вы не покупали полис ОСАГО год (например, ездили по полису без ограничения числа водителей или просто продали машину), то КБМ сбрасывается до 1 — и весь ваш безаварийный стаж идет псу под хвост. После первого шага реформы КБМ не будет сбрасываться никогда, его привяжут к водителю, вся история всегда будет доступна для расчета стоимости полиса.

Здесь многих автомобилистов может ждать сюрприз. Дело в том, что при расчете КВС часто бывает, что стаж после замены водительского удостоверения… обнуляется. И опытный водитель, который намотал за баранкой не один десяток лет, с точки зрения страховщиков оказывается неопытным юнцом, который должен купить полис ОСАГО с серьезной наценкой.

КБМ сейчас является самым проблемным коэффициентом в ОСАГО. Именно его расчет и становится предметом большинства жалоб от страхователей. Как правило, страховые компании ошибаются в бóльшую сторону, цена полиса возрастает порой в два раза.

С учетом того, что в новой системе координат этот коэффициент будет играть одну из главных ролей, проверьте свой КБМ прямо сейчас и, если он не соответствует количеству тех аварий, в которых вы являлись виновником, немедленно пишите жалобу в Центральный банк, который произведет корректировку. Это в ваших интересах.

Какой у вас рейтинг?

Параллельно с изменением логики расчета КБМ и КВС будет расширен тарифный коридор — до 40% в каждую сторону. Если сейчас базовый тариф находится в вилке от 3432 до 4118 рублей, то в новом году она расширится: от 2746 до 4942 рублей.

Тарифный коридор — это механизм определения базовой ставки страхового тарифа самостоятельно страховой компанией по каждой категории транспортного средства и по каждой территории преимущественного использования транспортного средства. Ранее был установлен тарифный коридор в 20%, что привело к снижению цен на полисы ОСАГО.

Однако первый этап реформы не затрагивает ключевого аспекта архитектуры ОСАГО. Полис по-прежнему выписывается на автомобиль, по-прежнему можно приобрести полис без ограничений, история нарушений ПДД конкретным водителем не может быть учтена, так как заменить страхователя или вообще купить полис без ограничения будет дешевле и проще.

Министерство финансов РФ предлагает пойти дальше и вместо страхования автомобиля заняться страхованием водителя. В этом случае становятся бессмысленными коэффициент мощности и территориальный коэффициент — их Минфин предлагает отменить. Взамен будет введен так называемый коэффициент нарушений, который будет представлять собой индивидуальный страховой рейтинг каждого конкретного водителя.

Сейчас, поскольку этот параметр не учитывается, складывается странная и несправедливая ситуация. Например, цена полиса ОСАГО для автомобилиста-москвича, который не нарушает ПДД, и для жителя, скажем, Севастополя, имеющего судимость по статье 264.1 УК РФ за повторное нахождение за рулем в нетрезвом виде, разнится в три раза. И если вы думаете, что крымчанин платит больше, то вы ошибаетесь.

Министерство финансов предлагает перейти к индивидуальному страховому тарифу. В этом случае отпадет необходимость государственного регулирования цены полиса ОСАГО, произойдет та самая либерализация этого вида страхования, о которой в последнее время много говорят. И, самое главное, тариф будет определять для себя сам водитель.

Хочешь дешевый полис? Набирайся опыта, избегай нарушений и аварий. Если же водитель постоянно нарушает ПДД, причем грубо, то есть позволяет себе выезд на встречку, движение на красный, вождение подшофе, то цена полиса для такого маргинала будет очень высока.

Полис ОСАГО, привязанный к человеку, а не к автомобилю, будет экономически стимулировать добропорядочное поведение на дороге. Ездить «как хочу» станет дорого не только из-за штрафов, но и по причине высокой цены на страховку.

Все эти изменения ждут нас в 2019 году: инициаторы обещают, что всё будет происходить постепенно и только после тщательной оценки последствий принимаемых решений. Впрочем, не стоит ждать этого волшебного момента. Зайдите на сайт РСА (Российский союз автостраховщиков) и заранее проверьте свои КБМ и КВС.

А вообще, перспектива радует. Водители, которые попадутся на серьезных нарушениях ПДД, станут платить за полис в несколько раз больше, чем те, кто на красный не ездит. Для России это непривычно, но в других странах к подобному давно привыкли и берегут честь смолоду. Ведь, если испортить свою водительскую историю всего лишь раз, расплачиваться придется много лет подряд.

Петр Шкуматов

depositphotos.com

Источник: https://www.zr.ru/content/articles/914616-osago-2019-chto-neset-reforma/