В семейном бюджете любой семьи, одной из наиболее затратных категорий расходов являются Продукты питания. Эффективное управление семейным бюджетом подразумевает под собой снижение расходов по наиболее затратным статьям.

Так как же можно экономить семейный бюджет на продуктах питания, без особого ущерба для повседневного рациона?

Я использую три основных способа, которые позволяют нам экономить на продуктах питания от 20% до 50%.

Как экономить семейный бюджет на продуктах питания — Способ первый

Об этом способе написано уже немало. Перед походом в магазин составляйте список покупок. Он избавит вас от множества ненужных трат. Магазин — это обилие самых разнообразных товаров. От большого изобилия, люди теряют голову. Глаза разбегаются, всего хочется.

Ненужные траты, как правило, происходят импульсивно, когда мы поддаемся неожиданно возникшему из недр нашего сознания ХОЧУ! Список покупок позволяет держать наше ХОЧУ на поводке. Не должно быть хочу, должно быть надо.

Надо купить это и то, потому что есть цель, уложиться в финансовый план, который поможет мне реализовать мою мечту.

Либо выбирайте второе — хочу купить это и то, а мечта…подождет! Лично я хочу реализовать свою мечту, которая поможет мне иметь все то, что я хочу.

Помимо этого, список покупок помогает человеку (потребителю) предохраняться от воздействия различных рекламных трюков и уловок, которые побуждают нас покупать как можно больше.

На подобные уловки крупные производители и ритейлеры тратят огромные средства. Ученые маркетологи изучают поведение людей, их реакцию на те или иные приемы.

Как экономить семейный бюджет на продуктах питания — Способ второй

Как правило, все основные покупки мы, совершаем на оптовых базах и в мелкооптовых магазинах. Мы живем в небольшом поселке. Объехать на машине его можно за 20 минут. Поэтому для нас не проблематично обойти все магазины поблизости, тем более что их всего 5, и одна оптовая база неподалёку.

В больших городах, возможно, покупка продуктов питания на оптовых базах будет проблемой. Но, на этот случай у меня для вас припасен запасной вариант, о котором я расскажу ниже.

По моим наблюдениям, основная масса людей ленится ездить на такие оптовые базы за продуктами питания. В будни некогда. А в выходные, тем более, ехать никуда не хочется. Конечно, проще сходить в близлежащий магазин во дворе и купить все необходимые продукты питания там. У таких людей расход по категории Продукты питания может достигать 60%-80% от общего семейного бюджета.

Эффективным методом борьбы против лени, может быть только хорошая мотивация. Когда я чувствую, что мне лень что-то делать, то я тут же представляю себе в ярких красках свою мечту, которая растворяется вдали из-за моего бездействия.

Добиваю свою лень — контрольным выстрелом, представляя, как я проживу скучную, серую жизнь, вкалывая от зари до зари, живя впятером в однокомнатной квартире.

Я не желаю своим детям такого будущего, потому для меня это является сильной мотивацией.

Говорю я так много о мотивации еще и потому, что на ней основан третий способ экономии продуктов питания.

Как экономить семейный бюджет на продуктах питания — Способ третий

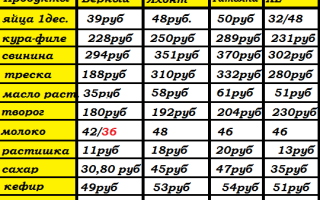

Для того, что бы экономить на продуктах питания, необходимо выбирать для покупок магазины с минимальной накруткой. Так как не всегда получается выбираться на оптовые базы, то для этих случаев я составляю рейтинг магазинов по наценке товаров. Делается это просто. Нужно составить перечень наиболее часто приобретаемых товаров. Затем узнать в каких магазинах цена на эти продукты ниже.

В моем списке фигурируют следующие продукты питания:

- овощи(заморозка)

- фрукты(бананы)

- молочка(молоко, творог, йогурт, кефир)

- яйца

- масло растительное

- мясо/птица/рыба

- сахар

- чай / кофе

Именно эти продукты расходуются у нас чаще других.

Вот моя таблица на 09.10.14 красным — акция

Верный и XL это магазины находящиеся от дома в 20 минутах на машине (ездим раз в неделю), Татьяна и Яхонт это магазины около дома.

Делайте подобный анализ, хотя бы раз в неделю(я так и делаю) и вы будете иметь перед собой картину того, где и сколько денег вы можете сэкономить. Я научилась подобному анализу два года назад. Как экономить семейный бюджет — Подводные камни

Не стоит забывать о том, что по определению нельзя купить в оптовой компании продукцию по-штучно. Как правило, продукция оптом продается упаковками или коробками (это про оптовые базы, у нас такая одна, там закупаем куру-окорока раз в два месяца — коробкой) в сентябре цена была 1600руб за 12 кг(коробка), т.е. по 133 руб. за 1 кг, хотя в магазине уже от 160руб).

В таких случаях мы объединяемся с родственниками и знакомыми. Чтобы доставить продукты питания едем сами, либо просим у оптовой компании организовать доставку по адресу. Отказать могут только в том случае, если к вам тяжело добраться.

В остальных случаях, оптовики заинтересованы в продажах, так как большинство таких компаний работает на план. Выполнили план -> Получили премию.

Не выполнили, значит получают «голый» оклад, так же мы иногда берем вместе с сестрой мужа курицу, овощи, фрукты, сахар и т.д.)

На крайний случай, можно договориться с торговым представителем оптовой компании. Как экономить семейный бюджет — Заключение

Итак, для того, чтобы сэкономить на продуктах питания от 20% до 50%, а именно столько накручивают на продукты питания в розничных магазинах, поверьте моему опыту, нужно:

- Проанализировать и выбрать магазины с минимальной накруткой;

- Найти желающих сэкономить на продуктах и договориться о совместных закупках на оптовых базах;

- Выяснить контактные данные оптовых компаний;

- Договориться с ними о доставке продуктов питания, если не можете съездить к ним сами;

- Посещать магазины с заранее подготовленным списком покупок.

Мы с мужем, таким образом, экономим на продуктах питания около 3-4 тысяч рублей ежемесячно. А теперь посчитайте, сколько денег у меня будет через 10-20 лет, если я буду откладывать сэкономленные деньги под 15% годовых?

| Если откладывать ежемесячно: | % | 10 лет | 15 лет | 20 лет |

| 3000 руб. | 15 | 835 000руб. | 2 030 000 руб. | 4 550 00 руб. |

| 4000 руб. | 15 | 1 115 000 руб. | 2 700 000 руб. | 6 060 000 руб. |

Внушительные суммы? Тогда берите блокнот составляйте список основных продуктов и вперед — по магазинам))))

Источник: https://www.BabyBlog.ru/community/post/Ideal/230501

Раздельный бюджет: в чем плюсы для семьи?

- Со вступлением в брак перед молодыми людьми встаёт вопрос о том, каким у них будет семейный бюджет: будут ли все заработанные деньги храниться в общей тумбочке или же каждый из супругов будет хранить и тратить свои кровные независимо от своей половинки?

- Конечно, в большинстве семей деньги тратят сообща, но есть и такие семьи, для которых нормой является раздельный бюджет.

Поскольку финансовая состоятельность (и независимость!) женщины является одним из основных критериев её успешности, женский сайт «Красивая и Успешная» решил выяснить, как на практике реализуется модель раздельного ведения семейного бюджета, каковы её преимущества и недостатки и для каких семей она больше подходит.

Когда денежки врозь…

Раздельный семейный бюджет в классическом понимании – это выделение обоими супругами равных денежных долей на общие расходы (коммунальные платежи, продукты, общие накопления и пр.), остаток же заработанного каждый из супругов тратит как ему заблагорассудится. Хранятся деньги, как правило, на разных банковских счетах.

Если одному из супругов понадобятся деньги, он одалживает у другого при условии обязательного возврата долга (если отсутствует иная договорённость).

Семейный бюджет: совместный или раздельный?

Однозначного ответа на этот вопрос не существует, каждая семейная пара решает его самостоятельно. Определяющее значение здесь имеет не столько размер доходов обоих супругов и их соотношение, сколько особенности характера мужа и жены и отношения между ними.

Раздельное ведение бюджета чаще практикуется в семьях, где оба супруга зарабатывают много.

На первый взгляд может показаться, что такой подход к ведению семейного бюджета разобщает двух близких людей, на самом же деле они просто грамотно управляют личными финансами, и на внутрисемейных отношениях это не сказывается.

Наоборот, о финансовом благополучии семьи заботятся одновременно оба супруга, а не только тот, кто больше зарабатывает. Правда, чтобы раздельный бюджет в семье не был поводом для ссор, супругам нужно заранее обговорить все детали подобной модели семейного бюджета.

Разделять финансы предпочитают не только финансово состоявшиеся люди, но и те пары, в которых один из супругов должен выполнять обязательства по отношению к родственникам или детям от предыдущих браков.

А вот в ситуации, когда основным добытчиком в семье является один из супругов (чаще мужчина), а другой находится у него на иждивении (жена с ребёнком), оптимальным вариантом будет совместный бюджет. Здесь мужчина берёт на себя ответственность за финансовое благосостояние, а женщина заботится о детях и доме.

Вопрос о том, совместный бюджет или раздельный выбрать, не возникает и у тех супругов, которые зарабатывают одинаково немного. В этом случае все доходы по умолчанию складываются в одну шкатулку и исчезают сразу после того, как куплено/оплачено всё необходимое. Ну а поскольку делить в итоге становится нечего, то и разделять бюджет в этом случае нет необходимости.

Какой бюджет выбрать: аргументы за раздельный

Несмотря на то, что раздельное ведение бюджета чуждо менталитету русских людей, сегодня есть много семейных пар, для которых это реальность. Однажды отбросив все условности, они уже не представляют свою финансовую жизнь по-другому. Более того, с течением времени они находят всё больше аргументов в пользу разделения финансов в семье.

Оставшись наедине со своими заработанными, вы учитесь планировать свой бюджет: прикидываете, сколько внесёте за оплату коммунальных счетов, сколько оставите на продукты, сколько потратите на ребёнка. Без этого никак! Ведь на себя любимую вы сможете потратить только оставшуюся после всех вычетов сумму. Подобное планирование дисциплинирует и заставляет вас быть более ответственной.

Раздельный бюджет с мужем дарит вам независимость, позволяет больше не скрывать свои покупки от домочадцев, избавляет от необходимости оправдываться. Считаете, что вам нужна седьмая пара осенних сапог к новому сезону – пожалуйста! Вы имеете полное право потратить на себя вами же заработанные деньги! Вы больше не транжирите семейные деньги, а делаете необходимые, на ваш взгляд, покупки.

Больше нет необходимости делать заначки и придумывать оправдания всякий раз, когда супруг(а) вдруг их находит. Теперь каждый супруг может совершенно легально тратить деньги на что считает нужным или просто хранить их на своей банковской карте.

- Отсутствие поводов для ссор

Многим знакома ситуация, когда муж, отдав жене зарплату, недоумевает, куда она девает деньги. Раздельный с супругом бюджет – отличный шанс дать ему понять, на что в действительности хватает его зарплаты. Возможно, пожив месяц-другой на свою зарплату, муж наконец-таки оценит умение жены «растягивать» зарплату и больше не будет упрекать её в излишней расточительности.

У каждого из нас есть мечта, и, как правило, вторая половина редко разделяет наше желание приобрести домик у лесного озера, попасть в Шотландию или купить домашний кинотеатр на дистанционном управлении. Раздельный подход к ведению бюджета семьи позволяет не складывать все деньги в котел под названием «общие нужды», а копить, копить, копить. И так до тех пор, пока мечта не осуществится.

Подарки супругов друг другу – тема особая. Поскольку деньги на него выделяются из общего бюджета, то подарок больше походит на обычную покупку, необходимость приобретения которой была согласована обоими супругами. Раздельный же бюджет позволяет ощутить всю радость от подарков.

Как видите, аргументы в пользу разделения семейных финансов достаточно весомые. И даже главный контраргумент, будто супруги при таком подходе к семейному бюджету отдаляются друг от друга, не выглядит таким уж убедительным.

Помните: универсального рецепта семейного финансового счастья не существует.

Здесь главное – уметь открыто и честно разговаривать друг с другом о деньгах, и тогда вы обязательно найдёте тот вариант семейного бюджета, который подходит именно вам. Кто знает, возможно, и вы сделаете выбор в пользу раздельного бюджета.

——

Автор – Татьяна Конопацкая, сайт www.sympaty.net – Красивая и Успешная

Копирование этой статьи запрещено!

Источник: https://www.sympaty.net/20140503/razdelnyj-byudzhet/

Как вести семейный бюджет. Личный бюджет и расходы в семье. Дефицит бюджета супружеских пар

Возможно, тему про деньги поднимали неоднократно, но я освещу её в контексте супружеской психотерапии. Коротко тему можно озаглавить так: «Деньги, как ими распоряжается пара, какой они при этом формируют бюджет, и на что это влияет». Цель статьи — помочь разобраться с наиболее удачной стратегией выбора, осветить +/- разных типов бюджета и, конечно, узнать клевые истории о деньгах.

- Полностью раздельный

- Частично совместный

- Полностью общий

Все примеры для простоты буду гипертрофированы. Супруги или партнёры, наличие штампа в паспорте в ходе рассуждения вынесем за скобки, подразумевая определенную глубину и длительность отношений. Когда и зачем имеет смысл обсуждать бюджет, на какой стадии отношений — предмет отдельного вопроса, его пока тоже вынесем за скобки.

Первый вид — полностью раздельный бюджет

Супруги сами решают, кто, за что платит и в каком объёме, но при этом распределение долей дохода/расхода не характеризует вид бюджета. Т.е.

ситуация «муж обеспечивает семью, ребёнка, возит нас на отдых, а свою ЗП я трачу на шмотки и косметику» формально выглядит почти как общий бюджет (т.к. муж тратит ощутимо больше), но на самом деле это всё равно раздельный бюджет.

Другой вопрос, зачем муж согласился на такие условия и устраивают ли они его.

Приведу примерные признаки раздельного бюджета:

- Отсутствие финансовой прозрачности между супругами, т.е. они оба могут не знать, кто из них, сколько зарабатывает или иметь весьма примерное представление.

- При наличии обговоренных обязанностей по оплате супруги не рассчитывают на деньги партнёра при планировании расходов.

- Могут присутствовать обороты типа «дашь в долг?», «давай, сейчас на твои деньги съездим, потом с меня секс с моей подружкой втроем»

Плюсы:

- Отсутствие необходимости отчитываться/согласовывать с партнёром любые «бессмысленные» покупки.

- Возможность выведения собственных активов без каких-либо моральных ожиданий со стороны партнёра.

Минусы:

- В случае финансовых проблем кого-то из супругов материальное положение семьи может сильно просесть, т.к. второй партнёр может быть не в курсе проблем или не будет готов к такой финансовой нагрузке.

- В случае ощутимой разницы в доходах может формировать эмоциональные проблемы в паре, типа «почему он может себе это позволить, а я нет?!»

- В случае необговоренных финансовых обязательств могут рождаться проблемы типа «а я думал, это ты должна была оплачивать!»

- Подушки безопасности может не быть у кого-то из партнёров.

Когда наиболее уместно использовать:

- Начало отношений, отсутствие понимания/необходимости длительных отношений.

- При высоком доходе обоих супругов.

«Моя зарплата это мои деньги, а твоя зарплата это наши деньги»

Второй вид — частично совместный бюджет

Супруги совместно решают, какую сумму денег они готовы выделять на общие нужды семьи. Таким образом, формируется общий финансовый котёл, из которого потом происходит дальнейшее распределение денег на совместные нужды.

Например, Петя зарабатывает 80 тысяч, Маша — 40 тысяч, вместе они вкладывают в «общак» по 40 и 15–20 тысяч соответственно (суммы не обязательно пропорциональны доходу), из которого они оплачивают ипотеку, покупают продукты, одевают ребёнка, школа/садики и т.д. Возможно — совместное финансовое планирование отпуска.

Отличие от раздельного — у каждого остаётся своя независимая часть дохода, которая неподотчётна второй стороне при наличии общих (и обязательных) внесений.

Признаки совместного бюджета:

- Частичная финансовая прозрачность между супругами, типа «вот мои обещанные 40 тысяч, но вообще дела идут не очень», допускается ситуация открытости/закрытости сведений о доходах, лишь бы человек свою часть денег исправно вносил.

- При наличии обговоренных и исправно выполняемых обязанностей по оплате супруги не рассчитывают на деньги партнёра при планировании личных расходов.

- Обычно можно выделить бухгалтера в паре, который отвечает за планирование/распределение этих общих денег.

Плюсы:

- Если говорить о деньгах вне общего котла, то см. плюсы выше.

- Более устойчивое финансовое положение семьи в целом в момент кризиса ввиду компенсации со стороны партнёра, если появится проблема с деньгами.

Минусы:

- В случае ощутимой разницы в доходах может формировать эмоциональные проблемы в паре, типа «почему он может себе это позволить, а я нет?!»

- В случае необговорённых финансовых обязательств могут рождаться проблемы типа «а я думал, ты должна была это оплачивать!»

- Если бухгалтер не справляется со своей задачей, от этого может немного поплыть финансовое положение всей пары.

- Если есть финансовая непрозрачность, то могут всплыть проблемы с недоверием, появятся эмоциональные проблемы на почве денег.

Когда наиболее уместно использовать:

- При среднем доходе обоих супругов.

- Можно на любом этапе отношений, подразумевающем доверие к партнёру.

Третий вид — полностью общий бюджет

Маленький коммунизм в отдельно взятой семье. Вне зависимости от уровня дохода в паре 100% заработка вкладывает один супруг, и 100% — другая сторона, формируя тем самым 100% котёл, из которого формируются и распределяются все необходимые финансовые потоки.

Супруги совместно планируют расходы, начиная от носков/продуктов/бытовой химией, заканчивая расчётом ипотеки и отпуском на месяц в следующем году.

Магия общего бюджета — отмывание источника денег. Например, альфонс Коля зарабатывает 40 тысяч, Анжела — 80 тысяч, вместе они всё вкладывают в «общак», и любой рубль из 120 тысяч является общим.

Признаки общего бюджета:

- Отсутствие категорий «мои/твои деньги». Есть только наши деньги.

- Все более-менее крупные покупки супруги могут обговаривать вместе или ожидать этого предложения от партнёра.

- Обычно можно выделить бухгалтера в паре, который отвечает за планирование/распределение денег.

Плюсы:

- Наиболее устойчивое финансовое положение семьи в момент кризиса ввиду планирования таких решений наперёд.

- Ощутимая разница в доходах не формирует эмоциональные проблемы в паре.

- Полная финансовая прозрачность усиливает доверие и отсутствие эмоциональных проблем на почве денег.

- Если денег мало, то усиление источника дохода может обсуждаться взаимно, без ожиданий и давлений по гендерному признаку. Кто лучше зарабатывает, тот и усиливает общий бюджет.

Минусы:

- Если бухгалтер не справляется со своей задачей, от этого может сильно поплыть финансовое положение всей пары. Особенно в историях про игроманов.

- Если появляется финансовая непрозрачность, то могут всплыть проблемы с недоверием и появятся эмоциональные проблемы на почве денег.

- Появляется необходимость согласовывать с партнёром значимые «бессмысленные» покупки.

Когда наиболее уместно использовать:

- При любом уровне доходов обоих супругов, в т.ч. при низком.

- Долгосрочный и доверительный этап отношений, когда речь идёт о планировании нескольких месяцев/лет вперёд.

Возможно, вы видите не совсем свою картину мира, мол у меня чуть по-другому, но ортодоксальных моделей всё равно три, остальное — вариации классики под разным соусом.

Тема непростая в целом, с одной стороны проще строить патриархальную схему «папа работает, а мама красивая» и захотел с пацанами в горы катать и уехал или там мотоцикл купил. С другой стороны, если баба сдает на общее дело, то и больше можно достичь в мещанском эквиваленте, но принятие решений уже коллегиально и на тонкой эмпатии обоих участников.

В любом случае эти 3 вида могут спасти вас от проблем в отношениях, которые начинаются с финансов. Да-да – я топлю за тезис «деньги – источник проблем в отношениях». Любые проблемы в отношениях, по сути, это когда одна (или обе) из сторон начинает думать, что она вкладывает в общую пользу больше, чем другая сторона.

Проявляется это в финансовой части потому, что там задействованы цифры и очень просто провести сравнение. Такие вещи как «почему я все время забираю детей из сада» или «почему мы на каждый новый год едем к ним, а не к нам», я подозреваю, зачастую предшествуют финансовым недоразумениям.

Так или иначе, все сводится к «я отдаю больше чем получаюони отдают меньше меня за общую выгоду». Совсем в трудных парах, на грани кризиса-развода, реально все эти бытовые вещи можно посчитать в минутах/часах/днях и т.д., что является универсальной метрикой.

При желании можно найти и сопоставить недовольство обоих в паре (и перевести это на уровень измеримых характеристик) и найти компромисс.

Источник: https://StoneForest.ru/look/allabout/vidy-semejnogo-byudzheta-i-problemy/

Раздельный семейный бюджет плюсы и минусы

Чаще всего предложение о разделении бюджета в семье поступает от того, кто больше зарабатывает. Это может обидеть второго супруга, как вообще реагировать или стоит ли сразу высказывать свое мнение в порывах эмоций?

Чаще всего такой семейный уклад предлагает муж и как правило не в первое время после свадьбы.

Какие могут быть причины:

- доход одного супруга значительнее выше дохода второго супруга

- произошел конфликт по финансовому вопросу

- один из супругов планирует расстаться и не видит смысла излишне тратиться на второго

- супруги не смогли договориться о предстоящей крупной трате денег

- подозрение или факт измены

В российской семье многие годы существовал совместный бюджет, но сейчас довольно часто встречается раздельный, какие бывают виды раздельного бюджета (к примеру, муж зарабатывает больше жены):

- жена и муж ведут скрытые бюджеты и только крупные покупки совершают совместно

- муж периодически выделяет жене определенный объем средств на месяц

- полное разделение бюджета, совместных покупок не совершается вообще

Давайте рассмотрим позицию со стороны жены (она не работает или зарабатывает меньше).

Женщина не имеет возможность накопить часть средств в тайне от мужа, все расходы прозрачны и контролируются со стороны мужа, при этом большинство женщин могут испытывать неприятные ощущения унижения, выпрашивая каждый раз деньги. Какие могут быть плюсы (их мало, но они есть), например, не контролируя расходы и в случае финансового кризиса семьи, вина мужа будет очевидной и однозначной.

Позиция со стороны мужа (он зарабатывает больше жены или работает один в семье).

Муж может сэкономить значительную сумму денег, т.к. трат на «ненужные расходы» жены отсутствуют, а при увеличении его доходов, жена об этом не знает, а ее потребности не возрастают.

Кроме этого мужчина «привязывает» женщину в финансовом плане, что по его мнению укрепляет брак и не даст жене рискнуть не обдумав свои действия.

Иногда такой бюджет делает мужчину более грубым по отношению к женщине, но не всегда.

Рассмотрим нейтральные плюсы и минусы раздельного бюджета

| Плюсы: | Минусы: |

| Возможность сэкономить нетронутыми больший объем средств | Невозможно контролировать доходы семьи в целом |

| Тот, кто зарабатывает больше — получает решающее право голоса | Снимается ответственность за неверное планирование бюджета |

| Стимул научиться зарабатывать больше | Возможное принижение личности второго супруга |

| Более надежный брак (?) | Скорее женщина уйдет к более щедрому мужчине (?) |

| Мужчина будет больше денег тратить на себя (?) | Женщина со временем будет выглядеть хуже (?) |

| Эксперимент в отношениях | Может привести к распаду отношений |

| Независимость | Увеличивается возможность совершения ошибки |

Возле позиций со знаком вопроса — хотелось бы узнать лично Ваше мнение!

Что происходит в обществе на текущий момент.

Все больше мужчин предлагают своим женщинам именно раздельный бюджет и это касается в основном молодого поколения. Это происходит чаще всего из-за недоверия ко второй половине, непонимания женщин по их статьям расхода, зачастую мужчине сложно понять, зачем женщине тратить по 15 000 руб. в месяц на салоны красоты и косметику.

В этом есть логика и смысл, он же выбирал себе жену без учета этих расходов. Большинство женщин против раздельного брака, потому что это явно не входит в их планы, как сказала очень известная личность «Плохо жить я могу и одна», но мнение радикально меняется, когда женщине попадается мужчина альфонс или просто бездельник.

Не стоит забывать и про удачные эксперименты, когда ограниченная женщина становится успешной бизнес-леди, которая научилась и сама неплохо зарабатывать.

Представьте на минуту, что в Вашей семье второй супруг предложил разделить бюджет? Какая будет ваша реакция?

- Сможете ли вы научиться достойно зарабатывать самостоятельно?

- Актуально ли сейчас утверждение, что женщина не должна хорошо зарабатывать, а ее удел — бытовая работа по дому.

- Ждем Ваше мнение по этому вопросу внизу в комментариях!

Источник: https://www.advokatorium.com/index.php/ru/socialnyj-opros/u-muzha-i-zheny-razdelnyy-byudzhet-kakoe-vashe-mnenie

Общий Бюджет в Семье или Раздельный Бюджет с Мужем

Общий бюджет в семье или раздельный? Кажется, еще совсем недавно вопрос семейного бюджета супругами даже не обсуждался. То, что мужчина зарабатывал деньги на содержание семьи, а жена всецело занималась воспитанием детей и ведением быта, было общепринятым правилом.

Однако сейчас времена несколько изменились, и большинство женщин работают наравне с мужчинами и вносят свой вклад в содержание семьи. В связи с этим меняются и взгляды на то, как удобнее и правильнее в этом случае распределять заработанные деньги между супругами.

Ведь зачастую случается так, что взгляды мужа и жены на то, как нужно потратить заработанные ими деньги, существенно различаются. Именно поэтому многие современные семьи все чаще в качестве альтернативы общему рассматривают раздельный семейный бюджет.

Тем не менее, выбирая тот или иной способ распределения доходов, супругам надо знать, что и общий, и раздельный бюджет имеют свои плюсы и минусы, которые необходимо учитывать. Рассмотрим их немного подробнее.

Общий бюджет в семье: плюсы и минусы

Такой вид распределения семейных доходов по-прежнему встречается чаще всего. Что он предполагает? При общем семейном бюджете, деньги, заработанные обоими супругами, складываются в общую «корзину», которой может быть банковский счет, копилка, коробка или конверт. Решения о любых покупках в этом случае принимаются совместно: будь то спиннинг или новые туфли для жены.

Плюсы общего бюджета в семье

Говоря про этот способ ведения финансовых дел, стоит отметить ряд присущих ему преимуществ, которые, надо сказать, прошли серьезную проверку временем. Итак, общий бюджет в семье имеет следующие плюсы:

- Прозрачность. Если в семье общий бюджет, то, как говорилось ранее, все покупки и другие материальные затраты обсуждаются обоими супругами, а следовательно, обоим и известны. И муж, и жена всегда в курсе того, какая сумма денег на что тратилась и какая осталась в запасе.

- Психологический комфорт. Это, вероятно, один из наиболее важных плюсов, который имеет общий бюджет в семье. В нашей культуре так принято, что семья предполагает нечто целое и единое во всех смыслах. Общее материальное хозяйство в этом случае представляет собой неотъемлемую составляющую этого единства. Именно психологический фактор чаще всего и становится решающим, поскольку он отражает традиционный взгляд на семейные ценности.

- Взаимная страховка. При общем семейном бюджете каждый из супругов знает, что может рассчитывать не только на свои деньги, но и на деньги своей второй половины. Все согласятся, что у каждого на работе порой могут случаться непредвиденные ситуации: сократили ставки, лишили премии или задержали выплату заработной платы. В таком случае, «общий семейный фонд» будет хорошей страховкой. Кроме этого, любой из супругов, при необходимости может взять некоторый «кредит» из общих семейных средств на какие-либо сугубо личные цели. Необходимо лишь оговорить условия такого «кредитования» со своей второй половиной.

- Единение семейного духа в достижении материальных целей. В данном случае речь идет о том, что планирование семейного бюджета для достижения некоторых финансовых целей, например, для покупки квартиры, может выступать весьма мощным объединяющим фактором. К тому же, совместными усилиями добиться чего-либо гораздо проще, нежели поодиночке.

Минусы общего бюджета в семье

Несмотря на ряд столь внушительных плюсов, общий бюджет в семье имеют и некоторые недостатки. Именно они обычно и становятся причиной того, что супруги начинают рассматривать другие способы ведения финансовых дел. Каковы же минусы традиционного общего бюджета?

- Сложности в приобретении вещей «для себя любимого». Это как раз то, что зачастую становиться главным камнем преткновения для супругов. Нередко бывает, например, так, что мужу хочется обновить машину, а жене хочется норковую шубу к зиме. Хорошо, если семейный бюджет может выдержать обе покупки. Однако чаще всего бывает так, что средств хватает на что-то одно, и тогда приходится выбирать между своими потребностями и потребностями своего партнера. К сожалению, обычно в такой ситуации каждый супруг начинает гнуть свою линию, а это и становится причиной семейных ссор и скандалов. Если подобные случаи повторяются слишком часто, то такой семье, возможно, стоит подумать над переходом к раздельному бюджету.

- Давление со стороны супруга, имеющего больший личный доход. Обычно такая ситуация возникает в семье не сразу, а по истечению некоторого времени ведения совместного бюджета. При планировании покупок, интересы партнера, получающего более высокую заработную плату, выходят на первый план. Вместе с этим, потребности второго партнера начинают притесняться. Такое положение дел также нередко ведет к возникновению конфликтных ситуаций.

- Разное видение долгосрочных материальных целей. Речь здесь идет о накоплении денег на очень крупные покупки, например на дом или на квартиру. С этим супругам стоит определиться в самом начале совместной жизни и планирования общего бюджета. Может ведь оказаться и так, что экономя деньги, итоговую цель каждый видел по-своему.

Таким образом, традиционное совместное ведение общего семейного бюджета, наряду с плюсами, имеет и свои минусы. Основываясь на вышесказанном, можно с уверенностью говорить о том, что для некоторых семей наиболее рациональным будет раздельный семейный бюджет. О нем далее и пойдет речь.

Раздельный бюджет с мужем: преимущества и недостатки

В развитых странах, где уровень финансовой грамотности населения довольно высок, раздельный семейный бюджет – явление весьма распространенное. У нас же такой принцип ведения материального хозяйства пока не столь популярен, ведь он подразумевает, что живя вместе, супруги остаются независимыми друг от друга в финансовых вопросах: каждый сам решает, как ему потратить заработанные деньги. А это несколько противоречит нашим традиционным взглядам на семейный быт. Однако стоит заметить, что наравне с общим, раздельный семейный бюджет также имеет свои преимущества и недостатки.

Преимущества раздельного бюджета

Сегодня все-таки уже можно говорить о том, что для некоторых современных семей такая форма распределения расходов стала хорошим способ разрешения многих «денежных» конфликтов. Почему? Ответ кроется в преимуществах раздельного бюджета.

- Возможность самостоятельно совершать необходимые покупки. Если в семье практикуется раздельный бюджет с мужем, то каждый из супругов свободно может покупать вещи, ориентируясь лишь на собственные нужды. Это позволяет партнерам избежать многих споров, в ходе которых каждый из них отстаивает первостепенность своих потребностей. Кроме того, такой порядок вещей дает возможность почувствовать определенную степень личной свободы, что также немаловажно для многих людей. Пожалуй, это самое веское преимущество, которое и делает раздельный бюджет с мужем достойной альтернативой общему.

- Подарок остается подарком. Для тех, у кого общий бюджет в семье, любой подарок друг другу – это, скорее, просто покупка необходимой вещи, поскольку деньги из нее все равно берутся из общей копилки. Второй возможный вариант – регулярное утаивание некоторой суммы от своей второй половины, что порой окрашивает презент в неприятные оттенки. При раздельном же бюджете каждый супруг имеет возможность сделать любимому или любимой подарок за счет собственных средств. А это, согласитесь, намного приятнее.

- Возможность собирать деньги на собственные цели. Это преимущество может иметь высокую значимость для семей, где один из супругов — транжира, а другой склонен к планированию, расчету и накопительству.

Недостатки раздельного бюджета

У раздельного семейного бюджета, как и у общего, имеется ряд недостатков, которые и делают его неподходящим для многих семей. Сводятся они к следующему:

- Психологический барьер. Он обусловлен некоторыми особенностями и стереотипами наших культурных традиций, о которых ранее шла речь. Разделение расходов, положение, когда в материальном смысле «каждый сам за себя», многими воспринимается как признак некоторой отчужденности супругов. Это зачастую и формирует предвзятость к раздельному бюджету даже в случаях, когда он мог бы разрешить многие семейные проблемы, связанные с финансами.

- Сложности во время финансовых кризисов. Здесь можно привести в пример ситуацию, когда доходы одного из супругов снижаются. Поскольку при раздельном бюджете супруги не знают о материальных проблемах друг друга, они не могут на них как-либо реагировать, например, снижением своих расходов для поддержки второй половины. Поэтому даже небольшой финансовый кризис может вывести из материального равновесия семью в целом.

- Комплексы партнера, имеющего меньший доход. Если в семье заработная плата одного из супругов гораздо выше, чем у другого, он может позволить себе намного больше различных материальных благ. В это время второй супруг, возможно, будет с трудом сводить концы с концами, что, вероятно, вызовет у него комплекс материальной несостоятельности. При общем бюджете возникновение такой ситуации маловероятно.

- Невозможность постановки общих долгосрочных целей. При раздельном бюджете каждый, как правило, думает о своих интересах и потребностях. Поэтому тут вполне вероятна ситуация, когда, например, супруга усердно копит деньги на загородный дом, а супруг на квартиру в центре города. Открытым остается вопрос, что им делать, когда каждый достигнет поставленной цели.

Безусловно, на практике чистые виды общего или раздельного бюджета встречаются крайне редко.

Многие семьи стараются сочетать обе формы таким образом, чтобы значимые для семьи покупки совершались из общих средств, а индивидуальные запросы удовлетворялись каждым супругом самостоятельно, «из своего кармана».

Такой вариант делает финансовое положение семьи достаточно устойчивым, в то же время оставляя некоторую материальную свободу каждому партнеру.

Таким образом, нельзя сказать, раздельный или общий бюджет в семье является оптимальным способом ведения материального хозяйства. При выборе стоит учитывать как личные взгляды супругов, так и особенности сложившейся в семье ситуации. Раздельный бюджет с мужем, например, абсолютно не применим в семьях, в которых супруга находится в декретном отпуске.

Сложно будет полностью разделять расходы и тем, у кого есть маленькие дети. В то же время над такой альтернативой стоит задуматься молодым семейным парам, в которых у обоих супругов доходы примерно равны. В любом случае, очень важно, чтобы выбор той или иной модели был обоюдным, ведь лишь тогда материальные проблемы не будут портить семейную жизнь.

Источник: https://zhengazeta.ru/psihologija/otnoshenija/semejnyj-byudzhet-obshhij-ili-razdelnyj

Семейный бюджет. Варианты для экономии

Все более востребованными становятся советы и личный опыт по составлению семейного бюджета, ведению домашнего хозяйства, интерес к чужому рациональному опыту.

Повышенный интерес к экономии обусловлен различными жизненными ситуациями у каждой конкретной семьи: невысокий доход, сложность с работой в регионе, уход в декретный отпуск, выплаты по различным кредитам и ипотекам, не желание «работать на унитаз», планирование дорогостоящих приобретений. Всех нас, в общем, объединяет желание жить лучше при тех же внешних условиях.

Конечно, в разных регионах нашей огромной родины дела с работой и ее оплатой разительно отличаются.

В большом городе больше возможностей для поиска хорошо оплачиваемой работы, но и расходы в городе гораздо выше, чем на селе: квартиры стоят в разы дороже, расходы на транспорт тоже высоки, нет возможности использовать огород и прочие сельские плюсы. И все же, найти дополнительные резервы для экономии можно везде, было бы желание.

Экономная жизненная позиция

В моей жизни есть несколько примеров у родственников и знакомых, когда люди с одинаковым достатком в конечном итоге оказались в очень разных условиях. Так, например, двое женатых парней с одинаковыми начальными условиями и зарплатой в одной организации через три года добились разного результата.

Первый смог купить подержанный отечественный автомобиль, у него родилась дочка, взяли скромную квартиру в ипотеку. Второй через три года имел двоих детей, выплаченный кредит по квартире с большим количеством метров, хорошую машину, далее он открыл собственное дело.

Условия «поступлений» одинаковые, почему же такой разный конечный результат? Дело в том, что средства в их молодых семьях расходовались по-разному. И это даже не столько говорит об умственных способностях, сколько о привычках и жизненных установках, умении планировать и отказывать себе в чем-то ради главной цели.

Первый молодой человек вместе с женой «жили сейчас»: модно и дорого одевались, жена не любила готовить и они часто покупали готовое или обедали в кафе, парень дарил любимой сногсшибательные букеты, каждые выходные они стремились где-то бывать, не зацикливаясь на стоимости поездки. Второй герой истории был вдумчивым и экономным, жена его поддерживала.

В выходные они много гуляли пешком, без лишних затрат. Жена хорошо готовит, и вполне могла приготовить простые, но вкусные блюда. Одевались тоже скромно и практично. Так как работали вместе, помню, как первая парочка обсуждала вторую в том плане, что странные они люди. Жена не ходит на каблуках, он не дарит ей хороших подарков.

Особенно запомнилось, как экономный парень привез жене в роддом цветы в горшке. Практично, но не романтично, согласитесь. Вторая пара резко осуждала этот «горшочный вариант». А потом я увидела, что «экономную пару» это никак не задевает, они уверены в себе, они очень близки и счастливы. Это меня тогда удивило.

Спустя несколько лет стало понятно, что у них были общие планы, к которым постепенно и решительно шли. Кстати, цветок в горшке до сих пор растет в их доме! Мы часто смотрим на примеры «западного благополучия», но и там людям очень близок экономный подход к жизни. Практичный и педантичный. Там этого не стесняются, как у нас.

Знакомые, которые уже многие годы живут в Чехии, рассказывали, что они готовятся к покупке подарков на Рождество заранее, иногда еще летом. Знакомые ездили в Германию, снимали жилье у молодой семьи с двумя детьми. У этой семьи внешнее благополучие: двухэтажный домик, две хорошие машины и двое деток. На вопрос: «Зачем сдаете?» Они просто ответили, что все это в долг и если не экономить и не сдавать часть жилья, то все это благополучие у них конфискует банк.

Далее предлагаем рассмотреть по отдельным частям, как можно рационально спланировать питание семьи, расходы на одежду, подарки и развлечения, ведение домашнего хозяйства, варианты изменения бытовых расходов, рассмотрим затраты на одежду, развивающие занятия для детей, совместный семейный отдых, различные дополнительные варианты экономии. Конечно, при этом придется что-то изменить и даже совсем отказаться от чего-то, составив список «запрещенных предметов».

Питание

Питание – важное составляющее жизни любой семьи. Здесь важно учесть не только вкусы и привычки, но и стоимость с полезностью. Для каждой конкретной семьи составляем свой индивидуальный план по питанию. Для всех расчетов заводим отдельную тетрадь или таблицу в Excel.

Можно методично записывать все затраты на питание в течение двух недель или месяца, включая все мелкие — жвачку и школьные завтраки, рабочие перекусы и прочее. Этот методичный вариант даст возможность полностью оценить объем ваших закупок, выявить неэффективные и совсем бесполезные. Такой подход полезен и в других «расходных статьях» семейного бюджета.

Общие советы по составлению меню

Планируйте заранее меню на неделю, включая возможный приход гостей, рабочие обеды и прочее.

Имея список меню на неделю или далее, планируйте закупки в магазинах. Всегда пишите подробные списки для похода в магазин, старайтесь не отступать от плана.

Используйте продукты двойного использования, то есть те, из которых можно приготовить сразу несколько блюд.

Например, пить кефир и готовить на его основе выпечку; сварить суп или бульон, а часть мяса использовать для другого блюда; из рыбы приготовить уху и второе блюдо.

Этот подход поможет вам избежать постоянного выкидывания неиспользованных вовремя продуктов и, конечно, сэкономить.

Чем реже ходишь в магазин, тем экономнее получается. Дело в том, что так мы реже совершаем ненужные покупки.

Для многих бывает полезным брать деньги «впритык» для конкретных покупок по списку.

Делайте различные «заначки». Для этого используйте «нейтральные продукты», которые долго хранятся, легко комбинируются с другими продуктами.

Это — различные консервы, тушенка, сгущенка, сухари с изюмом, овсяные печенья, крекеры, печенье-соломка, печенье «Мария» различные галеты, джемы и варенье, сухофрукты. Эти НЗ можно использовать как в повседневном рационе, так и для неожиданного прихода гостей. В нашей семье постоянно есть подобный набор «печенюшек», они низкокалорийны, не содержат много сахара и жира (что подходит для питания деток), также экономичны, можно составить вполне приличное разнообразие. Продукты из этих запасов можно взять как «перекус» на работу, дать ребенку в школу, прихватить с собой в дорогу.

Мясо (плюс птица, рыба). Как показывает практика, покупка мяса один-два раза в месяц выгоднее покупок сосисок и других полуфабрикатов. Плюс, конечно, в мясе нет соевых добавок и прочих компонентов колбасных изделий, что явно на пользу.

Для расчета потребности в мясе используем составленное меню на неделю. Смотрим сколько блюд в среднем из мяса, птицы и рыбы у нас получается и 1-2 раза в месяц закупаемся.

Сразу разделываем рыбу (отделяем части для супа и второго), мясо разрезаем на порционные куски, прокручиваем фарш, готовим полуфабрикаты: котлеты, голубцы, мясные «ёжики» и проч., порционно раскладываем птицу.

Сюда же относятся различные субпродукты: печень, язык, почки, легкие, сердце, желудок и др. Эта категория продуктов вполне доступна по цене. Но здесь все зависит от вкусовых предпочтений.

Однако, наш знакомый врач советует не злоупотреблять продуктами «органов выделения», так как в них собираются все вещества, которыми лечили и кормили животное (антибиотики, препараты для быстрого роста, различные добавки).

Используем заморозку в холодильнике. Все получившиеся мясные полуфабрикаты, разделенные на порции, замораживаем в холодильнике. Это значительно экономит наше дальнейшее время на приготовление пищи.

Также для заморозки в холодильнике отлично подходят многие сезонные продукты, такие как: грибы, ягоды с сахаром, щавель, зелень петрушки, укропа, лука, отлично хранится уже порезанный кусочками болгарский перец, зеленый горошек, кукуруза, тертая морковь, капуста брокколи, цветная капуста, стручковая фасоль и прочее. Таким образом, можно есть круглый год овощи с собственной грядки (или купленные в сезон, содержащие меньшее количество удобрений, чем зимой, и более вкусные). Плюс значительная экономия времени — достаточно только взять из морозилки по щепотке различных овощей и положить в суп, салат или подливку. При минимальных затратах, рацион расширяется и обогащается натуральным вкусом.

Стоит учитывать этот момент при покупке холодильника: морозильная камера должна быть очень вместительной, минимум из двух больших ящиков.

Покупаем оптом основу для гарниров, каш и супов. В нашей семье это: картофель, рис, гречка, макароны из твердых сортов пшеницы, капуста. Также сюда можно отнести различные злаковые для завтрака и супов, крупы (пшенная, овсяная, перловая, манная, ячменная, кукурузная), фасоль и чечевицу.

Для вкусового разнообразия и натуральности используем дополнения в виде соусов, подлив вместо покупных кетчупов, искусственных приправ, соусов.

В начале осени в нашей семье идет активная заготовка аджики (помидоры, острый и сладкий перец, чеснок). Этот запас очень хорошо сочетается с любым видом мяса и гарниром, для остроты можно добавлять в суп. Получается вкусно, натурально, экономично. Приготовить можно из покупных овощей в сезон.

Так же осенью заготавливаем соус с хреном. Существует очень много различных рецептов. Мы используем хрен, соль, воду, немного молока, уксус, сахар. Лучше часть хрена заморозить и делать свежий соус.

В любое время года можно самостоятельно приготовить свежую острую горчицу, используя порошок «горчица» из отдела «специи». На коробочке уже указан рецепт, мы готовим по нему. Получается остро, минимально по уксусу, долго сохраняет свежий вкус. Лучше делать небольшими порциями, разделив коробочку на 3-4 части.

Мы активно используем различные подливы из натуральных ингридиентов: воды, грибов, мяса, собственных замороженных овощей и зелени, черного и красного молотого перца, засушенных веточек укропа, лаврового листа, муки и т.д.

А что на сладкое? В нашей семье идет активная борьба с конфетами и прочими сладостями. Не то чтобы мы их совсем не едим, просто это бывает редко и стараемся выбирать «минимальное зло».

Для того чтобы не срываться на не очень полезное сладкое, мы используем простое правило: «Нет конфет в доме – нет проблем». Либо покупаем понемногу и не выкладываем сразу все на стол.

Иначе тормозов у нас на них просто нет, съедаем за один раз большой мешок.

Помимо сахара смущает еще и наличие различных добавок в конфетах и прочих покупных сладостях. Поэтому мы заготавливаем различное варенье или протертые с сахаром ягоды, здесь все же нет добавок.

Напитки. Те, кто пьют заготовленные компоты, наполовину решили момент с выбором напитка. В нашей семье компоты не очень жалуют. Мы пьем морсы (разводим варенье с водой), чай с высушенными яблоками, мятой, ароматными травами, черноплодной рябиной, шиповником, боярышником.

Покупные соки стараемся не пить, так как это не дешево и далеко не полезно. Различные газировки исключили совсем (более подробно в списке «продуктов под запретом»). Один знакомый работает в цехе по производству некоей популярной газировки. Рассказывает, что металлические трубы, задвижки и вентили приходится менять практически ежемесячно, т.к. чудо-водичка разъедает металл. А что происходит с нашими внутренними органами? Ну и, конечно, по теме: покупка этих напитков более чем не выгодна финансово.

Выпечка. Собственная выпечка, как правило, получается дешевле и полезнее покупной (минус добавки).

Фрукты. Вполне возможно использовать простые и экономичные фрукты для полноценного рациона: зеленые яблоки и груши, бананы, киви, мандарины, лимоны.

Продукты под запретом

Составляем список «продуктов под запретом» с возможными заменами продуктов. Для каждой семьи найдется что-то свое для этого списка. Примерный запрещенный список:

- газированные напитки;

- различные карамельки и конфетки на палочках (много сахара, портят зубы);

- сигареты (нет пользы, затратно);

- пиво (вредно за счет добавок, возможна замена на хорошее красное вино изредка);

- различные чипсы и сухарики с добавками;

- шоколад и конфеты минимально;

- мясные полуфабрикаты (полнят, содержат добавки и не всегда понятный состав);

- кукурузные палочки (много сахара);

- жирные печенья и выпечка (программа по борьбе с холестерином);

- маргарин и дешевое масло (полнят, повышают уровень холестерина, уступают по вкусовым качествам);

- крабовые палочки

Замена покупных йогуртов на натуральные или простой кефир с вареньем или без. Все это вредно и достаточно дорого стоит. Теперь составьте свой собственный список. А как вы сочетаете пользу и экономичность продуктов питания?

В следующей части: «Праздничное меню вкусно и недорого».

Дата публикации 29.04.2013 Александра Лукашина

Источник: https://materinstvo.ru/art/8320