Каждый сотрудник всегда рад получить за свою работу не только фиксированное значение платежа, но и определенную сумму возмещения в качестве премий.

Для любого сотрудника всегда принципиально знать, за что ему было выплачено вознаграждение, как оно рассчитывается, в каких документах изложены правила его формирования.

У работодателя есть одна трудность в этом плане — решение вопроса о том, что должно быть в формулировке о премировании, так как нередко различные сотрудники вознаграждаются за разные заслуги. Все аспекты премирования будут рассмотрены в рамках данной статьи.

Что такое премия?

- Самое принципиальное определение этого понятия: она представляет собой сумму, которая выдается работнику сверху его оплаты труда за то, что он работал за определенный период времени с повышенными показателями.

- Проще говоря, премия — это стимул, который зависит от итогов деятельности всей компании, а также количественных либо качественных характеристик труда самого сотрудника.

- Функция поощрения за труд и премирования заключается в том, чтобы провоцировать работника, подталкивая его работать более активно и производительно.

Концепция премирования

Информация о том, какие виды премий есть в фирме, работник может узнать, когда он подает заявление об устройстве на работу.

Премирование сотрудников и его роль в разработке глобальной стратегии развития компании очень велика.

Это относится не только к производственным премиям, когда человек осознает, за какие именно заслуги и обязанности он будет вознагражден, но и разовым суммам (например, на женитьбу, роды, выпускные экзамены и т. д.)

В ст. 68 ТК РФ указано, что до подписания трудового контракта работодатель должен ознакомить сотрудника (под подпись) с внутренним порядком и иными внутренними нормами компании, конкретно связанными с его будущей трудовой деятельностью, в том числе и с информацией о возможностях премирования.

Если компания заключает договор с работником типа гражданского-правового, другими словами нанимает его как исполнителя, выполняющего обязанности по соглашению на платных основах, тогда говорить о премии нет смысла.

Если работодатель употребляет слово «премия» при заключении контракта гражданско-правового характера, то этот договор может быть переклассифицирован в качестве трудового контракта. Если работодатель желает поощрять лицо, с которым заключен подобный контракт, ему нужно написать об изменении стоимости его услуг по договору.

- Работник имеет право получить информацию о том, как подсчитывается премия, другими словами он должен осознавать, что ему необходимо сделать, чтоб получить эту премию.

- В НК РФ есть статья 252, в которой указано, что все расходы по премиям принимаются в качестве затрат компании только тогда, когда они отражаются в трудовых и коллективных договорах.

- Поэтому работодатель должен отражать премии в трудовом договоре либо указывать в нем ссылку на коллективный контракт, в котором есть информация о премиях.

- Выделим предпосылки премирования сотрудников в компаниях:

- премия может начисляться работнику за отличную работу в компании (реализация плана продаж, отсутствие дисциплинарных мер);

- премия может быть присуждена за торжественные события, в том числе день рождения компании либо работника;

- можно вознаграждать сотрудников за полное рабочее время, то есть отсутствие больничных дней, выходных за собственный счет.

Нормативы закона

Вопрос о том, как правильно премировать сотрудников, является очень актуальным. Он прописан в действующих нормам закона.

В согласовании с действующими нормативно-правовыми актами России отметим моменты:

- Премия выплачивается персоналу, если в документе установлены условия, которые определяют отношения работодателя и сотрудника, другими словами коллективный контракт либо трудовой контракт. Поэтому премия не может считаться обязательной оплатой работы сотрудника.

- Премия — часть зарплаты сотрудника.

- Исчисление премий и условия их выплаты изложены в ст. 135 ТК РФ. Это положение отвечает возможности и праву руководителя компании формировать размер суммы стимула и ставки выплат.

- Лишение сотрудника стимулирующих выплат изучается в ст. 193 ТК РФ.

- Вопросы, которые связаны с налогообложением премий, регулируются НК РФ и изложены в статье. 255.

Достоинства организации системы премирования для компании

Премии есть дополнительный способ дохода сотрудника, который выплачивается конкретно по итогам его трудовой деятельности, но не для всех, а лишь для тех, кто работает лучше.

Вопросы о том, какие характеристики работы сотрудника, каким образом он достоин выплат, согласно ст. 191 ТК РФ, определяются работодателем.

Деятельность компании зависит от того, как верно определяются аспекты оценки выплат и строится весь механизм стимулирования в ней.

Неверное вознаграждение персонала не содействует развитию компании, а является ее потенциальными угрозами. Непонятный для работников метод исчисления награждений может стать поводом для конфликтов внутри фирмы.

Наоборот, отлично осмысленная система стимулирующих выплат для сотрудников является массивным побуждением среди них для высококачественной персональной и командной работы с целью повышения продуктивности и улучшения мастерства персонала.

Недостатки организации системы в компании

Обратная сторона премирования заключается в некоторых недостатках.

Обычные недочеты и ошибки в бонусных системах, с которыми компании борются при запуске проектов для стимулирования можно выделить следующим образом:

- безосновательное применение очень сложных характеристик для оценки продуктивности труда либо недостающее разъяснение причинно-следственных связей в системе поощрений работников;

- отсутствие изучения эффективности премиальной системы;

- между премией продуктивных и малоэффективных сотрудников нет значительного различия;

- в премиальной системе баланс наказания и вознаграждения не соблюдается;

- премия почти во всем зависит от мнения менеджеров и управленцев, которые оплачиваются «по договоренности».

Виды премий

Существует два типа выплат:

- Премии, предоставляемые как часть системой оплаты труда на базе определенных характеристик и критериев, которые были разработаны в компании. Подобные заслуги являются долей материального стимулирования сотрудников и мотивируют их. Они выплачиваются через постоянные промежутки времени (каждый месяц, раз в год, каждый квартал и т. д.). Кроме того, в данном случае размер премий является четко установленным. В данной ситуации важен факт выплаты премии, что это выплаты стимулирующего характера очень важно для работодателя.

- Разовые призы, не являющиеся частью системы вознаграждения, выплачиваются работнику за определенные заслуги в работе, выслугу лет, к определенным событиям (например, юбилеям и профессиональным праздникам).

Порядок оформления премий в организации

Рассмотрим вопрос о том, как правильно оформить премии работникам.

Если исходить из того факта, что трудовой контракт заключен с работником, тогда нужно учесть несколько принципиальных деталей. В трудовом договоре должно быть четко обозначено, при каких критериях и в которой сумме будет выплачиваться премия.

Как правильно обозначить условия стимулирования в договоре в этом случае?

Простые правила премирования сотрудников указаны ниже:

- Премия сразу указана в трудовом контракте. Работодатель изредка употребляет данный вариант, так как в данном случае он сможет поменять данные по выплатам только тогда, если будет уверен, что работник согласится и подпишет эти изменения. Но, если работодатель все-таки решает включить премию в трудовой контракт, он должен указать ее сумму либо формулу для расчета. Следует подразумевать, что если награждение указывается в трудовом контракте, то компания не имеет права ее не выдавать.

- В трудовом договоре предусматривается, что премии выплачиваются в согласовании с коллективным контрактом. Одновременно в коллективном договоре указывается, кто награждается, за что и как. Однако коллективный контракт — достаточно непростой документ, перемены в котором выполнить еще сложнее, чем в трудовом договоре. Потому большая часть компаний выбирают третий вариант, представленный ниже.

- Положение о премировании. Данный документ удобен, так как он не является двусторонним соглашением. Однако в трудовом договоре непременно обязана быть ссылка на этот документ.

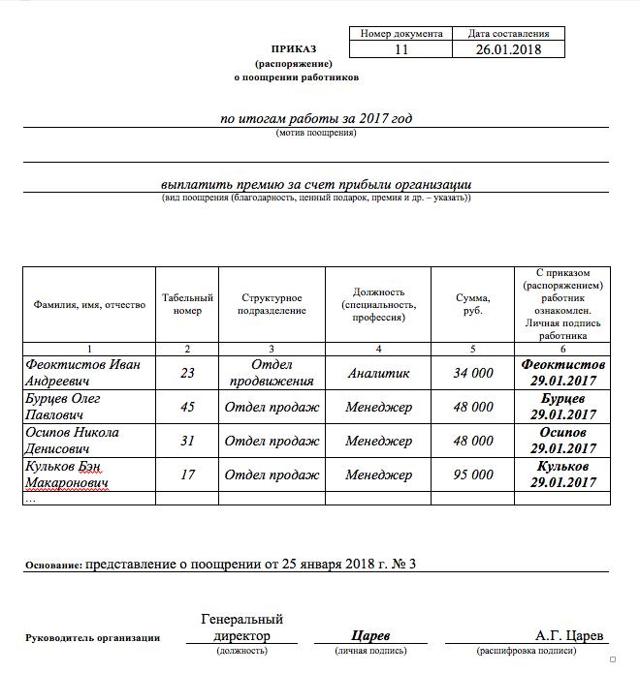

Приказ о премировании

Распоряжение руководителя оформляется в стандартизированных формах, которые были утверждены законодательно.

В указаниях по применению и заполнению форм обозначено, что приказ о премировании:

- используется для регистрации и учета премий и стимулов для роста прибыльности фирмы;

- подписывается руководителем либо уполномоченным лицом;

- объявляется работнику при получении.

Основываясь на приказе, делается запись в индивидуальной карте и его трудовой книжке.

Образец приказа о премировании сотрудников представлен ниже.

Положение о премировании

Такое положение определено для всей организации в целом, при этом, распространяется на всех сотрудников сразу.

положения о премировании может быть следующим:

- общие положения (кто имеет право на получение вознаграждений, в согласовании с какими правилами они начисляются);

- источники премирования (если выплаты выплачиваются за счет стимулирующих фондов либо доходов компании, нужно указывать из каких средств премировать и их источники);

- показатели премирования;

- круг лиц для премирования;

- частота выплат;

- процент премий либо конкретная сумма;

- условия для сокращения и неуплаты премии.

Иногда в положении указывают базу для депремирования.

Формулировка оснований

За что можно премировать работника и формулировки оснований могут различаться в зависимости от того, для чего присуждается премия. Необходимо понять, что регулирует порядок закрепления формулировок в системе вознаграждения, и какие из них лучше применять в определенных вариантах.

За что можно премировать работника? Формулировки оснований в этих ситуациях могут быть указаны следующим образом:

- за выполнение плана работы;

- за значимые заслуги в работе;

- за своевременное представление отчетов;

- за реализацию особо ответственной работы;

- за инициативу;

- за качественную работу;

- за проведение каких-то мероприятий;

- за повышение квалификации.

- Условия премий определяются на базе разработанной в организации схемы стимулирования сотрудников.

- При применении общих выплат главным условием является реализация определенных (нередко усредненных) характеристик деятельности всей фирмы.

- Если плановые показатели фирмы удачно достигнуты, премия назначается общим распоряжением за месяц, квартал либо другой период.

- За что можно премировать работника и формулировки оснований по таким премиям выглядят так:

- за успешное выполнение задания;

- за высокое качество совершенной работы;

- за достижение высоких результатов в работе.

При использовании персонально направленной премиальной системы выплата сумм может не определяться временным периодом, но оплачивается за определенные достижения. Соответственно, приказ содержит описание заслуги:

- за успешное представление интересов компании в переговорах с клиентом и заключение выгодного договора;

- за реализацию особо трудной задачи;

- за внедрение творческого подхода к решению проблемы.

Успешное участие сотрудников в разных конкурсах является большим плюсом для имиджа компании.

Полностью разумно проводить разные конкурсы с материальными стимулами. При разумном подходе финансовый эффект от повышения квалификации служащих, увеличения качества работы, коллективной работы будет на порядок выше, чем средства, потраченные на премии.

За что можно премировать работника и формулировки оснований по таким премиям выглядят так:

- за участие в конкурсе профессионального мастерства;

- за представление компании на международном конкурсе;

- за победу в состязаниях по мини-волейболу.

Очередной метод сделать лучше организационный климат в компании и повысить ответственность сотрудников — это выплатить личные премии, подходящие к определенным датам в жизни работника (рождение малыша, брак, юбилей и т. д.).

Принципиальным нюансом компании является желание сохранить обученных и опытных сотрудников. Премии за лояльность к компании, долголетнюю успешную работу в ней — все это имеет огромное значение.

Заключение

На многих предприятиях зарплата рабочих не ограничивается одной суммой оклада. Работодатели, чтоб мотивировать служащих, предоставляют поощрительные выплаты.

Это разные пособия, выплаты, бонусные премии, которые назначаются в дополнение к окладной части зарплаты. Нормативно-правовые акты предусматривают различные виды дополнительных платежей, которые могут получить профессиональные сотрудники.

- Премиальные системы должны обеспечить лучшие характеристики экономической системы компании, преднамеренно стимулируя положительные изменения с позитивным моральным восприятием работниками положений таких систем.

- В значимой степени это осознание обосновано чертами корпоративной культуры, потому их нужно учесть.

- Грамотные и красивые формулировки в приказе на премирование является очень значимыми при подписании трудовых договоров, как для сотрудников, так и для работодателя.

Источник: https://BusinessMan.ru/za-chto-mojno-premirovat-rabotnika—formulirovki-osnovaniya-i-trebovaniya.html

Основания для выплаты премии работникам и формулировки мотива поощрения в приказе

Премии работникам – одна из составляющих частей их заработной платы. Решение об их выплатах принимает руководство на основании локальных нормативов.

Конечно, каждому хочется, чтобы его успехи в работе были замечены и оценены по достоинству. Однако на практике так происходит не всегда.

Почему? Иногда это может быть нарушение со стороны нанимателя, а иногда выплаты на самом деле не положены гражданину.

Рассмотрим подробнее, как происходит подобная процедура поощрения и когда стоит выписать труженику премию.

Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер. Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа →

Это быстро и бесплатно! Или звоните нам по телефонам (круглосуточно):

Если вы хотите узнать, как решить именно Вашу проблему — позвоните нам по телефону. Это быстро и бесплатно!

Премия по ТК РФ

Согласно положениям ТК РФ премирование сотрудников осуществляется с целью стимулирования тружеников. Нормативами предусмотрено два вида премий:

- поощрительные (выплачиваются лицу за хорошо выполненную работу);

- стимулирующие (выписываются для большей мотивации тружеников на будущее).

Помимо этого, подобные выплаты, в зависимости от частоты их получения тружениками, можно поделить на такие виды:

- одноразовые;

- ежемесячные;

- квартальные;

- ежегодные и т.д.

Законодательные и нормативные акты

Несмотря на то что премирование работников прописано в ТК РФ, для того чтобы его осуществить, необходимо выполнить некоторые условия:

- закрепить это условие внутренними нормативами (правилами трудового распорядка, трудовым либо же колдоговором, специальным положением о премировании);

- закрепить рассматриваемый пункт в кадровых документах;

- предусмотреть источник финансирования.

Причины поощрения

Многих тружеников интересует, за что можно премировать работника. Основания для премирования выделяют различные, при этом требуется отображать мотив поощрения в приказе. Так, основания для выплаты рассматриваемых средств выделяют такие:

- высокая интенсивность труда;

- положительные успехи в выполнении своих функций;

- инициативность труженика;

- выполнение особо ответственного задания;

- проведение определённого мероприятия;

- повышение собственной квалификации;

- стаж работы в конкретной организации;

- достижение либо же увеличение плановых показателей;

- праздничные дни либо торжественные даты.

Причины премирования у каждой фирмы могут быть свои исходя из специфики деятельности того либо иного предприятия. К примеру, поощрение в приказе на премию может быть обусловлено привлечением новых клиентов, повышение имиджа фирмы либо укреплением её позиций на рынке.

Порядок реализации процедуры премирования

Для выплаты премии работникам нужно придерживаться следующих правил:

- средства выплачиваются труженику, если есть на то определённых оснований, зафиксированных во внутренних нормативах организации;

- премия понимается составной частью зарплаты;

- руководитель вправе самостоятельно определять, какому работнику и в каких объёмах выдавать поощрение;

- налогообложение премиальных осуществляется согласно положениям НК РФ.

Когда человек работает по трудовому договору, то в рассматриваемой бумаге прописывается оплата его труда, в том числе и премии сотрудникам. Здесь можно прописать конкретные условия и размер премиальных, а можно просто обозначить, что подобные выплаты производятся согласно колдоговору. Некоторые организации разрабатывают специальное Положение о премировании.

При наличии основания для произведения выплат, администрация издаёт соответствующий приказ. Если же премия разовая, основанием для её выплаты послужит служебная записка.

Конкретный алгоритм действий будет зависеть от того, какая именно система премирования действует на предприятии. Таких существует несколько вариаций:

- деньги выплачиваются основной массе сотрудников на регулярной основе;

- доплату получают только те работники, которые показали удовлетворительные результаты труда;

- дополнительные средства получает победитель по итогам конкурса.

Если существуют стимулирующие выплаты, предусмотренные нормативами организации, всегда существует и порядок депремирования. Причиной тому может послужить какой-то проступок труженика либо же обстоятельства, вовсе не связанные с его работой. К примеру, нестабильное финансовое положение компании.

Примеры формулировок для премий

Ранее уже упоминалось, в приказе прописывается причина премирования сотрудников. За что можно, формулировка может быть различная. Чаще всего они не отличаются особой оригинальностью:

- премия по итогам года;

- за успехи в работе;

- за дополнительный объём работы;

- за поднятие своей квалификации;

- за стаж работы в компании;

- за выполнение особо ответственного задания и т.д.

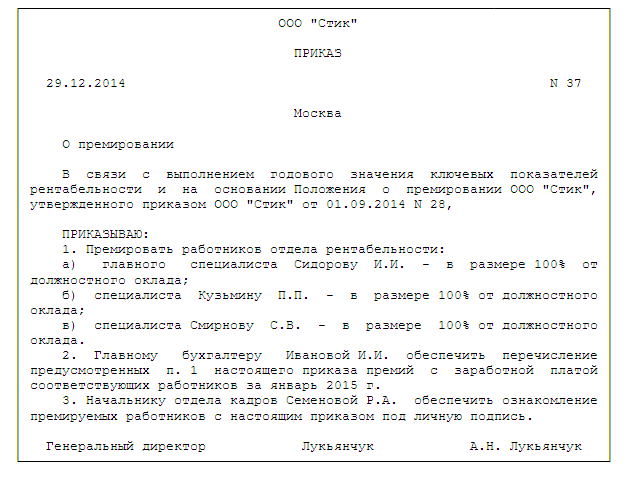

Образец приказа о премировании

- Для оформления приказа о премировании используют форму Т-11.

- Скачать бланк приказа о премировании (.doc)

- Так, в бумаге следует прописать такие данные:

- ФИО поощряемого работника;

- причина произведения доплаты;

- форма премирования;

- акт, послуживший основанием для произведения выплат (внутренний норматив либо служебная записка).

Прежде чем оформить подобный документ, начальник каждого подразделения составляет список лиц, подлежащих поощрению. Такой перечень передают начальнику, после чего составляется приказ.

Для ознакомления просмотрите приказ о премировании работников за результаты работы образец, которого представлен ниже.

Скачать образец приказа о премировании (.doc)

Служебная записка на премию

Случаи регулярного премирования сотрудника прописываются внутренними нормативами организации, а вот частные ситуации в них могут быть не предусмотрены. В таком случае обоснование премии содержит служебная записка. Нормативами чётко не определено, как выглядит такой документ, однако, в нём следует прописать следующие ведомости:

- указать показатели, которые послужили причиной премирования конкретного сотрудника;

- сформулировать, за что конкретно присуждается премия;

- сделать ссылку на действующие нормативы.

Пример подобного документа представлен далее.

Скачать образец служебной записки о премировании (.doc)

Некорректное изложение формулировки в документах

Законом не предусмотрены чёткие требования к документации для премирования работников. Из этого можно сделать вывод, что организация вправе самостоятельно определять суть подобного документа.

Однако важно учитывать общие правила документооборота, а также то, что существуют сведения, которые подобная бумага должна содержать обязательно. Так, сюда, к примеру, относят обоснование премирования.

Как это прописывается в положении о премировании, здесь должны быть указаны все показатели, которые послужили причиной произвести доплату. Учитывая, что это официальная документация, все основания должны быть указаны корректно.

Так, если прописанные причины не соответствуют Положению о премировании, действующему на предприятии, подобный документ могут признать некорректно оформленным. Например, бухгалтера некорректно будет поощрить просто за хорошую работу, как это можно сделать в случае с водителем. Здесь грамотно будет указать причиной поощрения своевременная сдача отчётности.

Таким образом, основания для произведения выплат считаются неотъемлемой частью всей процедуры премирования. Важно правильно определить, по какой же причине происходит поощрение и убедиться, что выбранная причина соответствует положениям, прописанным во внутренних нормативах, на которые необходимо ссылаться.

Это важный момент, ведь согласно налоговому законодательству, только выплаченные по документации предприятия средства будут считаться расходами на оплату труда. Со всеми вытекающими отсюда последствиями по налогообложению и отчётности фирмы.

Источник: https://TrudoPrav.ru/trudovaya-deyatelnost/premirovanie-sotrudnikov-formulirovka.html

За что можно премировать сотрудников — формулировки

Премирование сотрудников за что возможно — формулировка оснований для премирования может быть различной в зависимости от того, за что выдается премия и насколько богата фантазия руководства. Рассмотрим, чем регулируется порядок закрепления формулировок в приказе о премировании и какие из них лучше использовать в тех или иных случаях.

- Для чего, согласно ТК РФ, выплачивается премия работнику?

- Условия для назначения премии, примеры формулировок

- За что можно дать дополнительную премию?

- приказа о назначении премии

Для чего, согласно ТК РФ, выплачивается премия работнику?

Нормой закона, определяющей, что такое премия, является часть 1 статьи 129 ТК РФ. Согласно ее положениям, премия — это выплата поощрительного либо стимулирующего характера. Название такой выплаты может изменяться, но ее целевое назначение сохраняется.

При этом важно помнить, что ТК РФ не обязывает администрацию организации выплачивать премии своим сотрудникам.

Основания для премирования работников, порядок и сроки его проведения статья 135 ТК РФ относит к компетенции конкретной организации, которая вправе определять все это своими внутренними документами.

Несмотря на подобный «пробел» в трудовом законодательстве, система премирования действует практически повсеместно, так как заинтересованность каждого работника в результатах труда — это лучшая гарантия общей успешности организации.

Более гибкий вариант основан на тщательной оценке вклада каждого работника в общий результат. При таком подходе премию могут получать далеко не все сотрудники, а лишь наиболее успешные, принесшие максимум пользы организации. Размеры премиальных в таком случае могут даже значительно превышать сумму оклада поощренного работника.

Главный плюс системы индивидуального премирования — это поощрение конкретных качеств сотрудника, результата, который организация ожидает от своих работников. Именно в этом максимально проявляется стимулирующий характер подобного рода выплат, так как прочие сотрудники будут стремиться выполнять свои обязанности лучше, имея перед собой реальный пример.

Условия для назначения премии, примеры формулировок

Условия премирования определяются исходя из сложившейся на предприятии схемы поощрения сотрудников.

При применении общего премирования главным условием является выполнение определенных (зачастую усредненных) показателей, завершение работ в назначенные сроки и т. п.

При успешном выполнении плана работ премия назначается общим приказом по итогам месяца, квартала или иного периода. Одновременно определяется перечень сотрудников, которые допустили какие-либо нарушения, лишающие премиальных.

Формулировки приказов о премировании в таких случаях довольно однообразны:

Не знаете свои права?

Подпишитесь на рассылку Народный СоветникЪ. Бесплатно, минута на прочтение, 1 раз в неделю.

- «за успешное выполнение задания (плана, возложенных обязанностей)»;

- «за высокое качество проделанной работы»;

- «за достижение высоких результатов в работе» и т. п.

При использовании индивидуально ориентированной системы премирования выплата премии может не определяться временным периодом, а выплачиваться за конкретные успехи. Соответственно, приказ о премировании одного либо группы сотрудников будет содержать точную формулировку достижения:

- «за успешное представление интересов фирмы на переговорах с клиентом и заключение особо выгодного контракта»;

- «за выполнение особо сложного срочного задания»;

- «за применение нестандартного (творческого) подхода к решению вопроса» и т. д.

За что можно дать дополнительную премию?

Для предприятия, работающего на перспективу, важно не только своевременное выполнение плановых показателей, но и побуждение сотрудников к профессиональному росту, улучшение имиджа компании, привлечение к сотрудничеству большего числа партнеров, укрепление своих позиций по отношению к конкурентам. Достигаться подобные цели могут различными путями, в том числе посредством учета индивидуальных достижений работников, на стимулирование которых и направлена система премирования.

Успешное участие сотрудников в различных выставках, конкурсах, программах развития — это огромный плюс к имиджу предприятия.

Совершенно логично проведение различных конкурсов с последующим материальным стимулированием и внутри отдельно взятого предприятия.

При разумном подходе экономический эффект от повышения мастерства сотрудников, улучшения качества работы, слаженности коллектива будет на порядок больше затраченных на премирование средств.

Формулировки для премирования сотрудников в этом случае могут просо описывать достижения служащих, например:

- «за участие в конкурсе профессионального мастерства»;

- «за представление компании на международном конкурсе»;

- «за победу в соревнованиях по мини-волейболу среди сотрудников магазинов канцтоваров».

Еще один способ улучшения микроклимата в коллективе и повышения ответственности за результат каждого работника — выплата индивидуальных премий, приуроченных к значимым датам в жизни работника (рождению ребенка, вступлению в брак, юбилею и т. п.).

Значимый аспект деятельности компании — стремление к сохранению квалифицированных и опытных работников. Премирование за верность компании, многолетнюю успешную работу в ней, поощрение трудовых династий, создание условий для их появления — все это имеет большое значение.

приказа о назначении премии

| Скачать форму приказа |

При составлении приказа, посвященного премированию, рекомендуется использовать унифицированную форму Т-11 (для премирования группы сотрудников — Т-11а), утвержденную постановлением Госкомстата РФ «Об утверждении…» № 1 от 05.01.2004.

Помимо стандартных реквизитов организации при заполнении данной формы вводятся следующие данные:

- инициалы и должность поощряемого сотрудника;

- формулировка;

- указание типа премии (денежная сумма, подарок и т. д.);

- основание для начисления премии (представление или служебная записка от руководителя структурного подразделения).

При указании формулировки можно воспользоваться как одной из конструкций, указанных в нашей статье, так и придумать собственный вариант. Стоит помнить, что каких-либо специальных требований к подобным формулировкам ТК РФ не предъявляет, оставляя данный вопрос на усмотрение руководителя организации.

Как видите, формулировки могут быть различными и зависят лишь от оснований для премирования и мнения руководства. Закон требований к формулировкам не предъявляет — главное, чтобы из текста было понятно, за что выплачивается премия.

Источник: https://nsovetnik.ru/premii_i_premirovanie/za_chto_mozhno_premirovat_sotrudnikov_formulirovki/

Правильная формулировка премирования сотрудников: за что можно дать поощрение работнику? Перечень оснований для выплаты

Оплата труда всегда являлась наиболее конфликтной темой. Ведь если заработная плата считается фиксированным показателем, то выплата премии может быть только в случаях, предусмотренными в документе, определяющем трудовые отношения на данном предприятии. Причем сумма поощрения и условия ее получения устанавливаются самостоятельно работодателем. Поэтому сама процедура премирование вызывает достаточно много споров, как у бухгалтеров, так и самих работников.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефону +7 (499) 938-47-92. Это быстро и бесплатно!

Регламент оформления премии сотруднику

Отношения работодателей и их сотрудников, регламентируются статьями в Трудовом кодексе Российской Федерации. Именно положения данного документа являются основанием для работы всех предприятий на территории РФ.

Поэтому согласно действующему законодательству Российской Федерации:

- премия выплачивается сотрудникам, при наличии оснований, прописанных в документе, фиксирующем трудовые отношения между работодателем и работником, то есть коллективный либо же трудовой договор. Поэтому ее нельзя считать обязательной платой за труд работника, что определено в ст. 191 ТК РФ;

- премия считается неотъемлемой частью заработной платы, что обозначено в ст. 129 ТК РФ;

- порядок начисления премиальных и сами условия выплаты поощрений прописаны в ст. 135 ТК РФ. В этом положении предусматривается право работодателя самостоятельно определять, как размер поощрения, так и показатели премирования (подробно о том, как рассчитывается премия и каков её максимальный размер, читайте тут);

- лишение работника премиальных рассматривается в ст. 193 ТК РФ. Согласно положениям данной статьи, сотрудника нельзя лишить премиальных, если на предприятии был зафиксирован факт дисциплинарного нарушения данным работником;

- вопросы, связанные с налогообложением премиальных, регламентируются Налоговым кодексом, и установлены в ст. 255 НК РФ (об особенностях налогообложения средств, выделенных для премирования сотрудников мы рассказывали здесь).

Премии могут носить, как общий, так и индивидуальный характер. Поэтому во избежание различных споров, все нюансы должны быть зафиксированы в нормативном акте предприятия или же в коллективном договоре.

Размер премии, также как и основания для ее выплаты устанавливает работодатель самостоятельно, либо же в согласовании с представителем трудового коллектива. На предприятии может быть установлена своя система премирования, в зависимости от вида деятельности, прибыльности фирмы и даже отношения руководителя к поощрениям своих сотрудников.

Действия сотрудников, за которые лучше всего, платить им премии, и причины поощрения, не связанные напрямую с успехами работников:

- премия дается за отработанное время. Такой вид премиальных начисляется сотрудникам, если они отработали целый месяц без больничных или без отгулянных дней за свой счет;

- можно выплатить за отлично выполненную работу. Этот вид премиальных используется не только в качестве поощрения, но и является неким стимулом для работы в дальнейшем;

- премии, начисляемые в связи с праздничными и торжественными датами.

Почему могут отказать?

Начисление премиальных чаще всего зависит от качества работы сотрудника, его вклада в производственный процесс или самих профессиональных достижений. На каждом предприятии устанавливаются свои критерии и показатели премирования (о том, каковы показатели для премирования и критерии оценки работы главного бухгалтера, можно узнать здесь). Но в любом случае работодатель определяет необходимость выплатить премию, основываясь только на полученные результаты работы сотрудника.

Исходя из этого, нужно сказать, что нельзя премировать работника лишь за то, что он имеет высшее образование или определенную специальность.

Основания для вознаграждения работника

Основаниями, которые можно указать в положении о премировании могут быть показатели:

- за выполнение плана работы;

- за существенные достижения в работе;

- за своевременную сдачу отчетности;

- за выполнение особо ответственной работы;

- за проявленную инициативу;

- за качественно выполненную работу (о том, какие существуют критерии для оценки хорошей работы и каков порядок поощрения таких работников, можно узнать здесь);

- за проведение определенных мероприятий;

- за повышение квалификации.

В соответствии со ст. 236 ТК РФ, руководитель несет ответственность за своевременную выплату премиальных.

Ст. 236 ТК РФ предусматривает определенную ответственность за задержку выплат.

- Статья 236 ТК РФ. Материальная ответственность работодателя за задержку выплаты заработной платы и других выплат, причитающихся работнику

- При нарушении работодателем установленного срока соответственно выплаты заработной платы, оплаты отпуска, выплат при увольнении и (или) других выплат, причитающихся работнику, работодатель обязан выплатить их с уплатой процентов (денежной компенсации) в размере не ниже одной сто пятидесятой действующей в это время ключевой ставки Центрального банка Российской Федерации от не выплаченных в срок сумм за каждый день задержки начиная со следующего дня после установленного срока выплаты по день фактического расчета включительно.

- При неполной выплате в установленный срок заработной платы и (или) других выплат, причитающихся работнику, размер процентов (денежной компенсации) исчисляется из фактически не выплаченных в срок сумм.

Размер выплачиваемой работнику денежной компенсации может быть повышен коллективным договором, локальным нормативным актом или трудовым договором. Обязанность по выплате указанной денежной компенсации возникает независимо от наличия вины работодателя.

Когда требуется бумажное подтверждение причин поощрения?

Несмотря на то, что работодатель сам определяет условия и устанавливает размер премирования своих сотрудников, ему потребуются обоснования для выплаты. К ним относятся:

- зафиксированные в нормативном акте или коллективном договоре соответствующие условия премирования;

- предоставление данных о выполнении плана или результатах работы конкретного сотрудника;

- данные о том, что работник действительно отработал полный месяц, не ходил на больничный и не брал отгулов.

Причем хочется отметить тот факт, что обоснования для выплаты премиальных необходимы лишь в случае начисления разовой премии. В таких случаях информация фиксируется в специальном документе, который называется предоставление на премирование.

А вот регулярные поощрения, которые выплачиваются сотрудникам, проводятся без изложения обоснований.

Некорректное изложение формулировки в документах

Законами Российской Федерации не установлена типовая форма документа на предоставление премии. Но, несмотря на это, существует определенная информация, которая обязательно должна быть прописана в документе. Одним из главных пунктов данного документа считается сам текст с основаниями для премирования сотрудника.

Так как в положении о премировании должны быть прописаны все показатели, являющиеся основанием для выплаты поощрения, то соответственно при составлении служебной записки или документа на представление премирования, необходимо корректно указывать причины для начисления премиальных.

Информация, указанная в документе на представление премирования, не соответствует установленным показателям положения о премировании, ее могут признать некорректной формулировкой оснований.

О том, как составить грамотную формулировку премирования штатных профсоюзных работников, читайте в отдельном материале.

Например, бухгалтера предприятия, в отличие от водителя, нельзя просто премировать за хорошую работу. Это будет считаться некорректным изложением обоснований. В данном случае, руководитель может обосновать выплату премии за своевременную сдачу отчетности.

Таким образом, если подытожить все вышесказанное, основания для начисления премии работникам – это неотъемлемая часть всей процедуры премирования.

Но, кроме корректности изложения, главным моментом считается наличие в документах, фиксирующих трудовые отношения на предприятии, условий выплаты премий.

Ведь только в этом случае денежные поощрения, согласно п. 2 ст. 255 НК РФ будут относиться к расходам по оплате труда.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:

+7 (499) 938-47-92 (Москва)

+7 (812) 467-38-62 (Санкт-Петербург)

Это быстро и бесплатно!

Источник: https://101million.com/buhuchet/raschety-s-personalom/premirovanie/osnovaniya-dlya-nachisleniya.html

Премирование сотрудников — за что можно? Формулировка имеет значение!

Узнайте, как отразить стимулирующие выплаты, в том числе регулярные, в локальных нормативных актах и приказах, каких фраз лучше избегать и может ли руководитель организации сам себе начислять премиальные.

Скачайте полезные документы:

За что дают премию и в чем ее польза

Премия — наиболее распространенный вид материального поощрения работников, предусмотренный статьей 129 ТК РФ. Выплата премиальных мотивирует персонал трудиться продуктивнее и повышает уровень лояльности по отношению к работодателю.

Поэтому многие организации выплачивают регулярные или разовые премии работникам, показавшим хорошие производственные результаты.

Премиальная выплата может быть общей (для всего персонала) или индивидуальной, а ее размер — фиксированным или дифференцированным (в процентном соотношении с окладом сотрудника, годовой или квартальной выручкой работодателя и любой другой суммой).

Показатели премирования рабочих

За что платить премию сотрудникам? Трудовой кодекс позволяет работодателю самостоятельно решать, какие именно личные или профессиональные достижения должны вознаграждаться (ст. 135 ТК РФ).

Поэтому на практике основания для премирования работников, прописанные в трудовых договорах и внутренних нормативных документах организаций, бывают самыми разными: от выполнения плана продаж или снижения процента производственного брака до праздничных дат или выслуги лет.

Для поощрения сотрудника одного лишь устного распоряжения руководства недостаточно.

Чтобы ни у трудовой, ни у налоговой инспекции не возникало сомнений в добросовестности работодателя, нужно прописать в локальной «нормативке», за что можно премировать работника: формулировки, не содержащие четких оснований для поощрения и реальных показателей премирования, создают благодатную почву для злоупотреблений.

Образцы документов для премий и поощрений на все случаи: специальная подборка от редакции

★ Если в организации действует профсоюз или иной орган, представляющий интересы работников, положение о премировании сначала придется согласовать с ним и лишь потом передать на утверждение руководству.

Премии, носящие разовый характер, в документе можно не оговаривать, но, если работодатель планирует развивать систему премирования, наличие локального акта, всецело посвященного этой теме, будет плюсом.

- Как разработать и согласовать Положение о премировании сотрудников

Формулировки поощрений сотрудников, к которым не придерется налоговая

С точки зрения надзорных органов любая неясность или непрозрачность формулировки для премирования сотрудников — уже готовый повод для подозрений в необоснованности выплат. К сожалению, работодатели часто используют в официальных документах расплывчатые формулировки («за соблюдение трудовой дисциплины», «за добросовестный труд»).

Таких фраз лучше избегать.

Утвердите прозрачные и однозначные критерии, на основании которых будет выплачиваться премия сотрудникам, например: «за внедрение нового программного обеспечения», «за своевременную подготовку и сдачу бухгалтерской отчетности», «за победу в профессиональном конкурсе», «за выполнение квартального плана продаж», «за представление к ведомственной награде» и т.п.

Источник: https://www.kdelo.ru/art/385564-premirovanie-sotrudnikov-19-m9

Премии сотрудникам. Как грамотно оформить и обосновать расходы налоговикам?

Советы практиков, которые помогут избавить премии от подозрений налоговиков.

В соответствии со ст. 129 ТК РФ заработная плата — вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы. Но помимо оклада многие работодатели хотят дополнительно простимулировать своих работников, выплачивая им премии.

Зачастую руководитель не задумывается о структуре и характере данных выплат, что может привести к неблагоприятным последствиям.

Самое главное в определении данной выплаты то, что она начисляется сверх оклада работника.

В соответствии с п. 2 ст. 255 НК РФ премии за производственные результаты, которые выплачиваются сотрудникам, организация вправе отнести к расходам на оплату труда для целей налогообложения прибыли. Однако налоговые последствия некоторых аспектов премий могут стать очень обременительными для компании.

Как разработать и какими документами подкрепить?

Отметим, что поощрение работников премии закреплено нормами Трудового кодекса РФ (абз. 4 п. 1 ст. 22 ТК РФ, абз. 1 ст. 191 ТК РФ). Но для обоснования расходов на премирование своих сотрудников работодатель обязан выполнить ряд условий:

1.

Предусмотреть данное вознаграждение.

Для этого необходимо дополнить положение об оплате труда, трудовые (коллективные) договоры информацией о премировании сотрудников, но желательно издать новый локальный нормативный акт организации, а именно положение о премировании.

2. Необходимо обозначить и закрепить кадровых документах конкретные и дифференцированные показатели премирования. Это необходимо для соблюдения требований п. 1 ст. 252 НК РФ. Важным критерием при разработке положения о премировании является использование реально измеримых показателей. При этом важно избегать неопределенных формулировок.

Таким образом, для учета рассматриваемых премий в целях налогообложения трудовой (коллективный) договор, положение о премировании или иной локальный нормативный акт должны содержать следующие критерии:

- основания для выплаты премии, конкретные измеримые производственные показатели для премирования;

- источники выплаты премии;

- размеры премий и порядок их расчета.

3. Необходимо располагать документами, подтверждающими основание для выплаты премий (п. 1 ст. 252 НК РФ). Такими документами могут служить ходатайство, служебная записка непосредственного руководителя, подкрепленная фактическими показателями работы сотрудника и т.д. Также для документального подтверждения расходов на премирование сотрудников работодатель должен осуществлять данные выплаты на основании приказа (распоряжения) о поощрении работников (форма Т-11, Т-11а или же по форме, разработанной работодателем). Важным обстоятельством является то, что премия не должна выплачиваться за счет чистой прибыли организации, средств специального назначения или целевых поступлений. Выплаты из этих источников не учитываются для целей налогообложения (п. п. 1, 22 ст. 270 НК РФ).

Сколько и за что платить?

Размер премии может быть фиксированным, а также дифференцированным (в процентном отношении к некоторой величине). Фиксированный процент премии можно установить за отсутствие брака и рекламаций, за выполнение работ и услуг согласно установленным срокам и т. п.

Например, 20% к сдельному заработку, 30% к должностному окладу.

Если количество показателей премирования усложняет расчет конечной суммы премии, можно установить предел премии с градацией от минимального до максимального (сумма ежемесячной премии от 20 до 50% оклада сотрудника).

Также можно составить кризисный лист, в котором будут указаны все критерии премирования.

В течении месяца руководитель структурного подразделения будет оценивать эффективность работы сотрудника по 10-бальной шкале, а в конце месяца выставлять итоговые оценки.

Однако, в таких случаях не избежать обвинения в субъективизме со стороны оцениваемых сотрудников, что может привести к возникновению неблагоприятной обстановки внутри коллектива.

Отдельного внимания заслуживают критерии премирования по той причине, что именно ввиду их отсутствия, неясности, непрозрачности налоговые органы могут прийти к выводу о необоснованности премиальных выплат, что может привести к доначислениям по налогу на прибыль.

- В каждой компании критерии премирования отличаются в зависимости от их функционального назначения и структурного подразделения, в котором занят работник.

- Для работников, которые связаны непосредственно с производством продукции, устанавливаются следующие показатели премирования: выполнение плана выпуска продукции в заданном объеме, минимизация брака.

Для коммерческого отдела важными критериями эффективности работы однозначно служат: выполнение показателей KPI, эффективная работа с текущими клиентами, отсутствие жалоб и претензий по качеству продаваемой продукции и оказываемых услуг со стороны покупателей и заказчиков.

Но здесь важно учитывать, что ежемесячное выполнение данных показателей не предусматривает осуществление премиальных выплат, так как они прописаны в качестве функциональных обязанностей в трудовых договорах с сотрудниками коммерческого отдела.

Основанием для премирования могут являться исключительно перевыполнение показателей KPI, расширение клиентской базы и т.д.

Здесь важно учитывать, что использование одинаковых критериев премирования для всех структурных подразделений компании не применимо, и они должны устанавливаться исходя из должностных обязанностей отдельно взятого сотрудника.

- Зачастую у работодателя возникает вопрос касательно обоснования премий для работников бухгалтерии, кадровой службы, отдела информационных технологий и прочих подразделений, которые не связаны с производством и реализацией продукции.

- Действительно, должностные обязанности данных работников напрямую не коррелируют с главной целью организации — максимизацией прибыли.

- Однако, это не служит основанием для отказа в премировании данных категорий сотрудников.

- В этом случае при разработке критериев премирования, необходимо учитывать должностные обязанности и эффективность их выполнения.

- Например, основание для выплаты премии работнику бухгалтерии могут служить:

- усовершенствование методов ведения бухгалтерского учета счет эффективного внедрения и использования нового программного обеспечения;

- своевременная и качественная подготовка отчетности по персонифицированным данным в пенсионный и иные фонды, ФНС и другие контролирующие органы;

- отсутствие замечаний по результатам различных проверок;

- высокие результаты при выполнении сложной внеочередной работы

- высокая скорость при одновременном выполнении различных функций

- соблюдение финансовой дисциплины и т.д.

Что касается отдела информационных технологий, то здесь обосновать расходы работодатель может, прописав в положении о премировании такие критерии, как: внедрение новый технологий с целью повышения информационной безопасности компании, бесперебойную работу инфраструктурного оборудования, высокую скорость устранения неполадок компьютеров и оргтехники, разработку нового программного оборудования для повышения эффективности работы различных структурных подразделений и т.д. Не рекомендуется использовать такие формулировки, как «за добросовестное отношение к труду» или «за соблюдение норм труда и трудовой дисциплины».

Ввиду их «расплывчатости», компания может столкнуться с претензиями со стороны контролирующих органов.

Все ли так просто с премиями руководству?

Отдельного внимания заслуживают премии руководству компании. Для топ-менеджмента показатели премирования связаны, в первую очередь, с получением прибыли.

Здесь можно взять за основу перевыполнение ежемесячного плана продаж в процентном соотношении, эффективное ведение маркетинговой деятельности, уменьшение количества рекламаций со стороны покупателей, обеспечение бесперебойной работы компьютерного оборудования и офисной инфраструктуры, увеличение объема поставок и контроль за их бесперебойностью, а также количество новых контрактов с поставщиками и заказчиками.

Напомним, что при назначении премии сотрудникам необходим соответствующий приказ руководителя организации. Но это правило не применяется, когда речь идет о вознаграждении для генерального директора и связано это, прежде всего, с его особым правовым статусом.

В компании, где генеральный директор не является ее единственным учредителем, выплата премии выплата премии не может быть произведена только на основании его приказа (ч. 2 ст. 135, ст. 191 ТК РФ). Это связано с тем, данный вопрос регулируется одновременно трудовым правом и нормами корпоративного законодательства (ч. 2 ст. 145 ТК РФ, п. 4 ст.

40 ФЗ № 14-ФЗ «Об обществах с ограниченной ответственностью»).

Поэтому размеры оплаты труда генерального директора, включая надбавки, определяются по соглашению между ним и учредителями, советом директоров (наблюдательным советом) общества и решение о выплате премии выносится на основании протокола общего собрания участников (акционеров) компании, либо на основании решения совета директоров или наблюдательного совета.

В случае наличия трудовых отношений между генеральным директором, одновременно являющимся единственным учредителем, и организацией расходы, связанные с выплатой заработной платы учитываются по общему правилу (п. 1 ст. 255 НК РФ, пп. 6 п. 1 ст. 346.16 НК РФ).

Но важно помнить, чтобы премия была предусмотрена трудовым договором, в противном случае подобные выплаты не уменьшают налогооблагаемую базу по налогу на прибыль (письмо Минфина РФ от 13.10.2015 № 03-03-06/1/58416, п. 21 ст. 270 НК РФ). Критерии для премирования могут быть согласованы совместно с кадровой службой исходя из деятельности предприятия, а решение о выплате в любом случае производится на основании протокола общего собрания участников (акционеров) компании, либо на основании решения совета директоров или наблюдательного совета.

Если же правоотношения директора с организацией не оформляются трудовым договором, то все выплаты в его пользу не могут быть приняты в целях налогообложения (п. 21 ст. 270 НК РФ).

Из этого следует, что генеральный директор организации, одновременно являющийся ее единственным учредителем, не вправе единолично начислять и выплачивать заработную плату, а также осуществлять премиальные выплаты. Следовательно, организация не вправе учесть такие расходы в целях налогообложения (письмо Минфина РФ от 19.02.2015 № 03-11-06/2/7790).

Как обстоит дело с премиями к знаменательным датам?

Некоторые компании выплачивают премии к знаменательным датам (к 8 Марта — Международному женскому дню, 9 Мая — Дню победы, 12 — Дню России) или к профессиональным праздникам (29 Марта — День юриста, 24 Мая — День кадрового работника, 16 Сентября — День работников леса).

Включение данных выплат в расходы однозначно вызовет претензии контролирующих органов.

Важно учитывать, что, по мнению Минфина России, данные выплаты не связаны с производственными результатами и не являются стимулирующими. Поэтому работодатель не вправе учитывать их при исчислении налога на прибыль (письма Минфина России от 22 июля 2016 г.

№ 03-03-06/1/42954, от 9 июля 2014 г. № 03-03-06/1/33167 и др.).

Резюме

Поскольку четких критериев в законодательстве не предусмотрено, при разработке положения о премировании необходимо определить, как и за что выплачивается премия и как она может изменяться в зависимости от финансового положения компании, «сезонности» и иных обстоятельств. Если в деятельности компании невозможно применить количественные показатели, в таком случае работодатель вправе использовать только оценочные показатели.

Источник: https://www.klerk.ru/buh/articles/477063/